إدارة مخاطر النقد الأجنبي: أنواعها واستراتيجياتها للشركات الخليجية

يمكن لتقلبات العملات أن تلتهم هوامش أرباحك بصمت. إليك كيفية تحديد حجم تعرضك لهذه المخاطر وإدارتها دون الحاجة إلى تأسيس إدارة خزانة كاملة.

لا يفكر معظم أصحاب الشركات في مجلس التعاون الخليجي في مخاطر النقد الأجنبي (FX) إلا بعد وقوع الخسارة؛ عندما يرفع مورد في الصين أسعاره بشكل غير متوقع، أو عندما ترتفع تكلفة دفعة مسددة لمورد أمريكي بنسبة 8% عن الميزانية المرصودة، أو عندما تظهر القوائم المالية الربع سنوية خسارة غير محققة في النقد الأجنبي تأكل نصف أرباح التشغيل.

حينها، يكون الضرر قد وقع بالفعل.

إن مخاطر النقد الأجنبي لا تقتصر على الشركات متعددة الجنسيات التي تمتلك فرق خزانة متخصصة. فإذا كنت تستورد البضائع، أو تدفع لموردين أجانب، أو تنافس شركات تستفيد من أسعار صرف مواتية، فإن عملك معرض لهذه المخاطر. والسؤال هنا: هل تقوم بإدارتها أم تتجاهلها؟

يشرح هذا الدليل أنواع مخاطر النقد الأجنبي الثلاثة التي تواجهها كل شركة، والاستراتيجيات التي يمكنك استخدامها لإدارتها، ومتى يكون التحوط خياراً منطقياً لوضع شركتك.

ما هي مخاطر النقد الأجنبي؟

مخاطر النقد الأجنبي (Foreign Exchange Risk): هي احتمالية أن تؤثر تقلبات أسعار الصرف سلباً على الأمور المالية لشركتك.

وتظهر هذه المخاطر بثلاثة أشكال:

عندما تتغير أسعار الصرف بين وقت الاتفاق على الصفقة ووقت تسويتها نقداً.

عند تجميع القوائم المالية المقومة بعملات متعددة.

عندما تؤدي تحركات العملة المستمرة إلى تغيير وضعك التنافسي بمرور الوقت.

لماذا تهم هذه المخاطر الشركات الخليجية؟

ترتبط معظم العملات الخليجية بالدولار الأمريكي؛ إذ تحافظ كل من: الريال السعودي، والدرهم الإماراتي، والدينار البحريني، والريال العماني، والريال القطري على أسعار صرف ثابتة مقابل الدولار. أما الدينار الكويتي فيرتبط بسلة من العملات، لكن الدولار يهيمن عليها.

هذا الارتباط يمنح الشركات شعوراً زائفاً بالأمان. نعم، عملتك المحلية مستقرة مقابل الدولار، ولكن إذا كنت تدفع للموردين باليورو، أو اليوان، أو الجنيه الإسترليني، فأنت لا تزال معرضاً للمخاطر. وإذا كنت تنافس شركات تركية أو مصرية انخفضت قيم عملاتها بشكل ملحوظ، فستصبح أسعارك أقل تنافسية، حتى وإن لم تتغير تكاليفك الأساسية.

مخاطر العملة حقيقية، حتى عندما تكون عملتك المحلية مثبتة.

مثال واقعي: شركة إماراتية تدفع لمورد أمريكي وأوروبي

تطلب شركة تجزئة مقرها دبي بضائع بقيمة 100,000 دولار من مورد أمريكي بشروط سداد تصل إلى 90 يوماً. عند تقديم الطلب، يكون سعر الصرف مستقراً لأن الدرهم مرتبط بالدولار.

ولكن، تقوم الشركة أيضاً بشراء مواد التغليف من مورد أوروبي وتدفع له باليورو. عند تقديم الطلب، كان سعر صرف اليورو مقابل الدرهم 4.05. وعند حلول موعد السداد بعد 90 يوماً، ارتفع اليورو ليصل إلى 4.20.

وبذلك، فإن الفاتورة التي كانت قيمتها تعادل 40,500 درهم إماراتي أصبحت تكلفتها الآن 42,000 درهم إماراتي. لقد خسرت الشركة 1,500 درهم إماراتي دون أي تغيير في المنتج، أو المورد، أو أساسيات العمل.

هذه هي مخاطر المعاملات.

أنواع مخاطر النقد الأجنبي الثلاثة التي تواجهها كل شركة

لا تأتي مخاطر النقد الأجنبي في شكل واحد، بل تظهر بأشكال مختلفة اعتماداً على كيفية تعامل شركتك مع العملات الأجنبية.

1. مخاطر المعاملات (Transaction Risk)

هي أثر تغيرات أسعار الصرف على معاملات محددة بين وقت الالتزام بالصفقة ووقت انتقال النقد فعلياً.

وقت حدوثها: بين تقديم الطلب وتسوية الدفع. وكلما طالت دورة السداد، زاد حجم التعرض للمخاطر.

الشركات المتأثرة: المستوردون، والمصدرون، وأي شركة تدفع أو تستلم عملات أجنبية مقابل سلع أو خدمات.

مثال: تطلب شركة سعودية معدات تصنيع من ألمانيا بفاتورة قيمتها 50,000 يورو. عند الطلب، كان سعر الصرف (1 ريال = 0.24 يورو)، وبالتالي كانت التكلفة المتوقعة 208,333 ريالاً سعودياً. بعد ثلاثة أشهر، وعند حلول موعد الدفع، ارتفع اليورو ليصبح (1 ريال = 0.22 يورو). أصبحت التكلفة الفعلية الآن 227,272 ريالاً سعودياً. لقد دفعت الشركة 18,939 ريالاً سعودياً تزيد عما كان مخططاً له.

تعد مخاطر المعاملات الشكل الأكثر وضوحاً ومباشرة لتقلبات النقد الأجنبي، وهي أيضاً الأسهل من حيث القياس الكمي والتحوط.

2. مخاطر الترجمة / المخاطر المحاسبية (Translation Risk)

هي أثر تغيرات أسعار الصرف على القوائم المالية الموحدة للشركات التي تعمل بعملات متعددة.

وقت حدوثها: أثناء إعداد التقارير المالية الربع سنوية أو السنوية عند تحويل البيانات المالية للشركات التابعة الأجنبية إلى العملة الأم.

الشركات المتأثرة: الشركات التي تعمل في عدة دول، والشركات الأم التي تمتلك فروعاً أجنبية تابعة، وأي شركة تقدم تقارير مالية موحدة عبر عملات مختلفة.

مثال: تمتلك شركة أم سعودية شركة تابعة في الإمارات. حققت الشركة التابعة أرباحاً بقيمة مليون درهم إماراتي. في بداية العام، كان سعر الصرف (1 ريال = 0.98 درهم)، فتُرجمت أرباح الشركة التابعة إلى 1,020,408 ريال سعودي في قائمة الدخل الموحدة. بحلول نهاية العام، تراجع الدرهم قليلاً ليصبح (1 ريال = 1.02 درهم). نفس المليون درهم تُرجمت الآن إلى 980,392 ريالاً سعودياً. تظهر القوائم المالية الموحدة خسارة قدرها 40,016 ريالاً سعودياً ناتجة فقط عن ترجمة العملة، على الرغم من أن العمليات الفعلية للشركة التابعة لم تتغير.

لا تؤثر مخاطر الترجمة على التدفق النقدي بشكل فوري، لكنها تشوه الأرباح المعلنة وقد تؤدي إلى انتهاك الشروط في اتفاقيات الديون، أو إثارة قلق المستثمرين الذين لا يدركون أن النشاط التجاري الأساسي مستقر وصحي.

3. المخاطر الاقتصادية / المخاطر التشغيلية (Economic Risk)

هي الأثر طويل الأجل لتحركات العملة المستمرة على وضعك التنافسي وهوامش التشغيل.

وقت حدوثها: على مدار أشهر أو سنوات مع تغير أسعار الصرف وتأثيرها على هيكل التكلفة النسبية للمنافسين أو القوة الشرائية لعملائك.

الشركات المتأثرة: الشركات التي تعتمد بشكل كبير على التصدير، والشركات التي تنافس المنتجات المستوردة، والشركات التي يجني عملاؤها دخلهم بالعملات الأجنبية.

مثال: تبيع شركة برمجيات مصرية خدماتها مقومة بالدولار الأمريكي لعملاء في دول الخليج. على مدار عامين، انخفضت قيمة الجنيه المصري بنسبة 40% مقابل الدولار. أصبحت التكاليف المحلية للشركة (الرواتب، الإيجار، المرافق) أرخص بنسبة 40% مقومة بالدولار. أصبح بإمكانها الآن تقديم أسعار أقل من المنافسين السعوديين مع الحفاظ على نفس هوامش أرباحها.

يواجه المنافسون السعوديون هنا خيارين: إما خفض أسعارهم وقبول تراجع هوامش الربح، أو خسارة حصتهم السوقية. لم يكن أي من الخيارين بسبب أدائهم الذاتي، بل إن حركة العملة هي التي غيّرت قواعد اللعبة.

تعد المخاطر الاقتصادية الأصعب من حيث القياس والتبطأ من حيث الاكتشاف، وعندما تلاحظها، يكون المنافسون قد حققوا بالفعل تقدماً كبيراً.

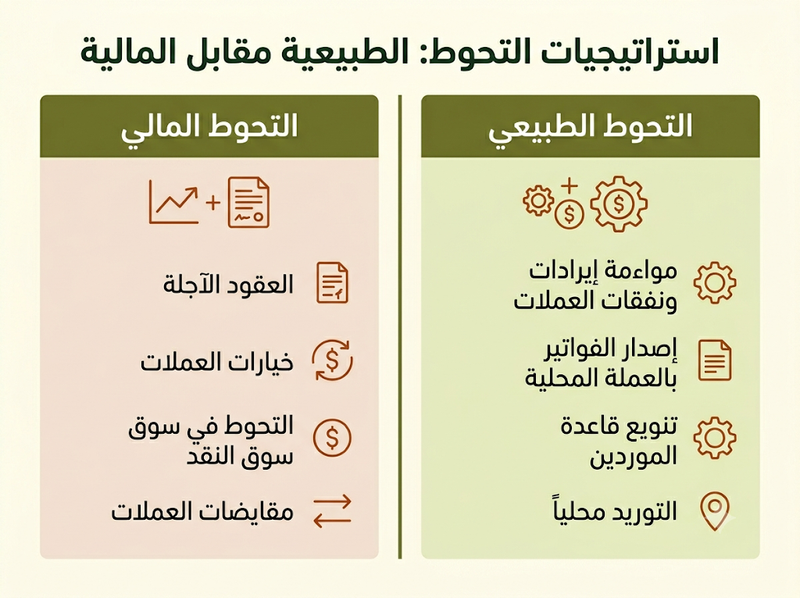

استراتيجيات التحوط: الطبيعي مقابل المالي

التحوط (Hedging) يعني تقليل تعرضك لمخاطر العملة. وهناك نهجان رئيسيان: التحوط الطبيعي (التعديلات التشغيلية) والتحوط المالي (باستخدام الأدوات المالية).

أولاً: التحوط الطبيعي (الاستراتيجيات التشغيلية)

التحوط الطبيعي هو إعادة هيكلة عملياتك بحيث تتطابق الإيرادات والمصروفات بالعملة نفسها ليلغي بعضها بعضاً؛ دون مشتقات مالية، ودون بنوك، ودون أدوات معقدة.

مواءمة إيرادات ونفقات العملات: إذا كنت تجني أرباحاً باليورو، فحاول الدفع للموردين باليورو. وإذا كنت تجني دولاراً، فاجعل مصادرك من موردين يتعاملون بالدولار. هذا هو الشكل الأبسط والأكثر فعالية للتحوط؛ فعندما تتحرك الإيرادات والتكاليف في نفس الاتجاه، تلغي تغيرات أسعار الصرف بعضها بعضاً.

إصدار الفواتير بالعملة المحلية: انقل مخاطر النقد الأجنبي إلى العميل عبر تسعير كل شيء بعملتك المحلية. (مثال: تفرض شركة استشارات سعودية فواتيرها بالريال على جميع العملاء، ويتحمل العميل الأجنبي تكلفة التحويل).

تنويع قاعدة الموردين والعملاء: الاعتماد على عملة واحدة لجزء كبير من الإيرادات أو المصروفات يخلق مخاطر مركزة. يساهم توزيع هذا التعرض على عملات متعددة في تقليل أثر أي تغيير في سعر صرف عملة واحدة.

التوريد محلياً: الشراء من موردين محليين للقضاء تماماً على مخاطر النقد الأجنبي، وتقصير سلاسل الإمداد.

ثانياً: التحوط المالي (استخدام الأدوات المالية)

يستخدم التحوط المالي العقود لتثبيت أسعار الصرف أو الحد من المخاطر الهبوطية. هذه الأدوات متاحة على نطاق واسع عبر البنوك التجارية في دول الخليج، لكنها تأتي مصحوبة بتكاليف وتعقيدات.

العقود الآجلة (Forward Contracts): تثبت سعر الصرف لتاريخ مستقبلي. أنت توافق اليوم على استبدال مبلغ معين من العملة بسعر محدد وفي تاريخ محدد، بغض النظر عن سعر السوق في ذلك الوقت. (الأفضل للمدفوعات المتوقعة والمجدولة).

خيارات العملات (Currency Options): تمنحك الحق، وليس الالتزام، لاستبدال العملة بسعر محدد في تاريخ معين أو قبله، مقابل دفع رسوم أولية (علاوة/Premium) مقابل هذه المرونة. (الأفضل للمقاولات والمعاملات غير المؤكدة بنسبة 100%).

التحوط في سوق النقد (Money Market Hedging): يتضمن الاقتراض بالعملة الأجنبية، وتحويلها إلى عملتك المحلية فوراً، واستثمارها حتى موعد استحقاق الدفع، ثم استخدام الاستثمار لإنهاء الالتزام. (الأفضل للشركات الكبرى التي تملك تسهيلات ائتمانية متعددة).

مقايضات العملات (Currency Swaps): اتفاقية لتبادل مدفوعات أصل الدين والفائدة بعملة معينة مقابل مدفوعات بعملة أخرى. وتُستخدم عادةً للالتزامات طويلة الأجل مثل الديون الخارجية أو العقود الممتدة لعدة سنوات.

متى يجب التحوط؟ (ومتى لا يجب؟)

التحوط ليس مجانياً؛ فالعقود الآجلة تقيد خطوط الائتمان، والخيارات تتطلب دفع علاوة مالية، والتحوط في سوق النقد يتطلب بنية تحتية لإدارة الخزانة. عليك أن تقرر ما إذا كانت تكلفة التحوط مبررة بحجم المخاطر التي تتخلص منها.

تقييم حجم التعرض: حدد حجم إيراداتك ومصروفاتك المقومة بالعملات الأجنبية. إذا كانت تكاليفك وإيراداتك محلية بنسبة كبيرة، فإن الخطر لا يذكر ولا يحتاج لتكلفة التحوط. أما إذا كانت التكاليف الأجنبية تتجاوز 50% ودورات السداد طويلة، فالتحوط يصبح ضرورياً.

حد المادية (Materiality Threshold): هل سيؤدي تحرك العملة بنسبة 10% إلى تغيير نتيجة قرار تجاري؟ إذا كانت الإجابة نعم، فقم بالتحوط. إذا كانت لا، فتقبل المخاطرة (تأمين ذاتي).

التذبذب قصير الأجل مقابل الاتجاهات طويلة الأجل: إذا كان لديك دفعة لمرة واحدة تستحق خلال 90 يوماً، فثبّت السعر. أما إذا كانت لديك مدفوعات شهرية متكررة على مدى خمس سنوات، فإن التحوط الطبيعي (مواءمة الإيرادات والمصروفات) يكون أكثر فعالية من تجديد العقود المالية شهرياً.

إدارة مخاطر النقد الأجنبي في "بذرة" (Bizrah)

إذا كنت تدير أعمالك بعملات متعددة، فإن تتبع حجم تعرضك للمخاطر هو الخطوة الأولى. تمنحك منصة بذرة المحاسبية رؤية فورية للمعاملات متعددة العملات دون الحاجة إلى مطابقات يدوية أو جداول بيانات معقدة:

تتبع المعاملات متعددة العملات في الوقت الفعلي: تسجل "بذرة" المعاملات تلقائياً بعملتها الأصلية وتحولها إلى عملة التقارير الخاصة بك وفقاً لسعر الصرف السائد.

تحديثات تلقائية لأسعار الصرف: تجلب المنصة أسعار الصرف الحية يومياً لضمان دقة تقاريرك المالية توافقاً مع ظروف السوق.

تقارير الأرباح والخسائر المحققة وغير المحققة: تفصل "بذرة" بين خسائر ومكاسب النقد الأجنبي الفعلية (التي تمت تسويتها) وتلك التي لا تزال على الورق (الحسابات الدائنة والمدينة المفتوحة).

رؤية قائمة الأرباح والخسائر متعددة العملات: أصدر قوائم مالية بأي عملة لتحديد العملات التي تسبب عجزاً أو التي تمت مواءمتها بشكل طبيعي.

اكتشف كيف يتعامل نظام "بذرة" مع المحاسبة متعددة العملات باللغتين العربية والإنجليزية. جرّب بذرة مجاناً لمدة 14 يوماً.