الفوترة الإلكترونية بالإمارات تقترب والاستعداد المبكر لم يعد اختياريًا

الفوترة الإلكترونية في الإمارات لم تعد مجرد فكرة مطروحة أو تحديث تنظيمي بعيد. الاتجاه أصبح واضحًا، والشركات التي تؤجل الاستعداد حتى اقتراب الموعد ستضع نفسها في موقف أضعف مما تتوقع.

إذا كنت تدير شركة مسجلة في ضريبة القيمة المضافة في الإمارات، فهذا ليس ملفًا يمكن تأجيله حتى اللحظة الأخيرة. عندما يبدأ التطبيق، لن تبقى الفاتورة مجرد جزء من العمل المالي الداخلي، بل ستصبح جزءًا من البنية الامتثالية للشركة نفسها.

وهذا يغيّر قواعد اللعبة.

في هذا الدليل، سنوضح ما المقصود فعلاً بالفوترة الإلكترونية في الإمارات، وما الذي أصبح معروفًا حتى الآن، وما الذي لا يزال قيد التطور، وما الذي يجب على الشركات أن تبدأ به من الآن.

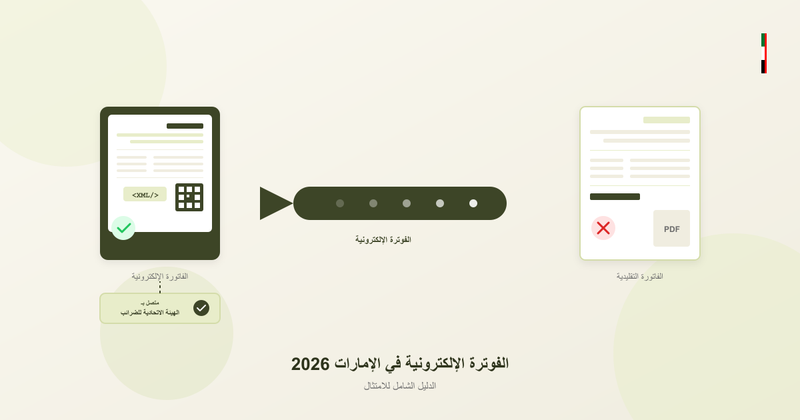

ما المقصود بالفوترة الإلكترونية في الإمارات؟

لنبدأ بأكثر نقطة يختلط فيها الأمر على كثير من الشركات.

الفوترة الإلكترونية لا تعني إرسال فاتورة PDF عبر البريد الإلكتروني.

ولا تعني مسح الفاتورة الورقية ضوئيًا.

ولا تعني فقط استخراج فاتورة من النظام بصيغة رقمية.

الفوترة الإلكترونية الحقيقية تعني إصدار الفاتورة بصيغة رقمية منظّمة يمكن للأنظمة قراءتها ومعالجتها والتحقق منها تلقائيًا. وهذا يعني عادةً تنسيقات مهيكلة مثل XML أو JSON، وليس مجرد ملف بصري مخصص للقراءة البشرية.

كما تعني أيضًا وجود ضوابط أقوى، ومساحة أقل للتعديل اليدوي، وربطًا أوثق بين دورة إصدار الفاتورة وبين متطلبات الامتثال والجهة الضريبية.

بمعنى آخر:

هذا ليس مجرد تغيير في شكل الفاتورة، بل تغيير في طريقة العمل نفسها.

ما الذي نعرفه حتى الآن؟

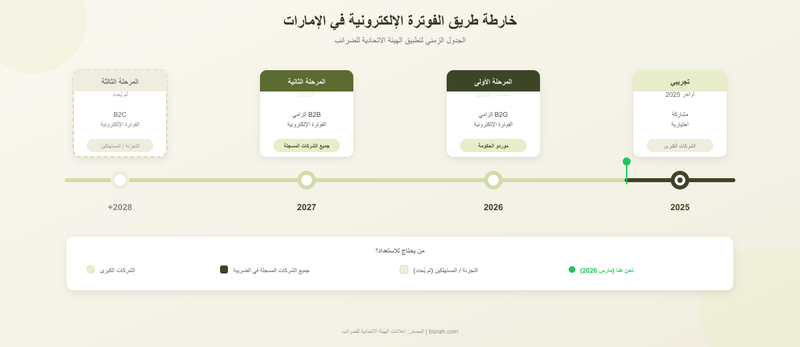

المؤكد حتى الآن أن الإمارات تتجه إلى تطبيق الفوترة الإلكترونية بشكل إلزامي، وأن بدء التنفيذ متوقع من منتصف عام 2026. كما تشير التوقعات الحالية إلى أن البداية ستكون على الأرجح مع الجهات التي تصدر فواتير للجهات الحكومية، ثم يمتد التطبيق لاحقًا إلى المعاملات بين الشركات.

لكن هنا تقع كثير من الشركات في خطأ متكرر:

بمجرد أن تسمع أن بعض التفاصيل الفنية لم تُعلن بعد، تتعامل مع ذلك كأنه مبرر للانتظار.

وهذا منطق ضعيف.

أنت لا تحتاج إلى المواصفات النهائية حتى تعرف إن كان نظامك الحالي هشًا.

ولا تحتاج إلى وثائق التكامل النهائية حتى تعرف إن كان فريقك ما زال يعتمد على ملفات Excel، أو فواتير PDF، أو خطوات يدوية متفرقة، أو بيانات عملاء غير مكتملة.

ولا تحتاج إلى موعد نهائي دقيق حتى تعرف أن مشاريع الامتثال المتأخرة غالبًا ما تكون أكثر تكلفة وأسوأ تنفيذًا.

صحيح أن بعض التفاصيل لا تزال قيد التطوير، لكن الاتجاه واضح بما يكفي لتبدأ من الآن.

لماذا تتجه الإمارات إلى الفوترة الإلكترونية؟

هذا التوجه لا يحدث في فراغ.

أولًا، هناك توجه إقليمي أوسع نحو رقمنة الامتثال الضريبي. السعودية سبقت بالفعل عبر منظومة الفوترة الإلكترونية التابعة لهيئة الزكاة والضريبة والجمارك، ودول خليجية أخرى تتحرك في الاتجاه نفسه. ومن غير المرجح أن تبقى الإمارات خارج هذا التحول لفترة طويلة.

ثانيًا، الفوترة الإلكترونية تمنح الجهات الضريبية قدرة أكبر على متابعة المعاملات، وتقليل فجوات التحصيل، وتحسين كفاءة الفحص والتدقيق.

ثالثًا، هذا المسار ينسجم مع التوجه الأوسع في الإمارات نحو التحول الرقمي، وبناء بيئة أعمال أقل اعتمادًا على الورق وأكثر اعتمادًا على العمليات الرقمية القابلة للتتبع والتحقق.

لذلك، من الخطأ التعامل مع هذا الملف على أنه مجرد عبء امتثالي مؤقت.

هو في الحقيقة جزء من تحول هيكلي أكبر في طريقة إدارة الأعمال.

ما الذي سيحتاجه نظامك على الأرجح؟

رغم أن المواصفات النهائية لم تُنشر بعد، فإن الصورة العامة أصبحت متوقعة إلى حد كبير.

على الأرجح ستحتاج الشركات إلى أن تكون قادرة على التعامل مع:

بيانات فاتورة منظمة ومهيكلة

أرقام التسجيل الضريبي للبائع والمشتري

رقم فاتورة فريد ومتسلسل

معالجة واضحة لضريبة القيمة المضافة على مستوى البنود

عناصر تحقق أو توقيع رقمي يحافظ على سلامة الفاتورة

عناصر تحقق إضافية مثل رموز QR أو ما يماثلها

تكامل مباشر مع أنظمة الجهة المختصة

تدفق عمل يعتمد على الإرسال الفوري أو شبه الفوري للفواتير

وأهمية هذا الأمر أن كثيرًا من الشركات تظن أنها جاهزة فقط لأنها تستخدم برنامجًا محاسبيًا.

لكن إذا كانت دورة الفوترة لديك ما زالت تعتمد على التعديلات اليدوية، أو على موافقات غير مترابطة، أو على بيانات ضعيفة، أو على نظام لا يتعامل مع ضريبة القيمة المضافة بدقة حتى اليوم، فمشكلتك ليست فقط في الفوترة الإلكترونية التي ستأتي لاحقًا.

بل لديك مشكلة في البنية التشغيلية من الآن.

ماذا يجب أن تفعل الشركات من الآن؟

التحضير الصحيح لا يعني الهلع.

بل يعني أن تبدأ بالترتيب الصحيح.

1) راجع دورة الفوترة الحالية

قم برسم العملية كما تحدث فعليًا اليوم: كيف تُنشأ الفاتورة، وكيف تُراجع، وكيف تُرسل، وكيف تُصحح، وكيف تُحفظ.

كثير من الفرق تعتقد أنها تعرف عمليتها جيدًا، حتى تبدأ في توثيقها، ثم تكتشف عددًا كبيرًا من الاستثناءات والحلول المؤقتة والخطوات اليدوية.

2) اختبر جاهزية مزود النظام لديك

لا تطرح سؤالًا عامًا مثل: “هل ستدعمون الفوترة الإلكترونية؟”

اسأل بشكل مباشر:

هل سيدعم نظامكم متطلبات الفوترة الإلكترونية في الإمارات عند الإلزام؟ وما الجدول الزمني المتوقع لذلك؟

إذا كانت الإجابة ضبابية، فهذه إشارة يجب ألا تتجاهلها.

3) نظّف بياناتك

الفوترة الإلكترونية تكشف بسرعة جودة البيانات الحقيقية داخل الشركة.

أرقام ضريبية غير صحيحة، أسماء قانونية ناقصة، عناوين غير متسقة، أو منطق ضريبي غير منضبط — كل هذا سيتحول إلى مشاكل فعلية عندما تصبح الفواتير خاضعة للتحقق المنهجي.

4) راجع هيكل الكيانات والشركات التابعة

إذا كانت أعمالك موزعة على أكثر من كيان، أو أكثر من فرع، أو أكثر من دولة خليجية، فالتعقيد يرتفع بسرعة.

والشركات التي تعمل عبر أكثر من سوق يجب أن تستعد من الآن لإدارة أكثر من إطار امتثالي، لا لنظام واحد فقط.

5) درّب الفريق المالي مبكرًا

هذا ليس مجرد تحديث تقني.

بل يغيّر طريقة التعامل مع الأخطاء، والاستثناءات، ورفض الفواتير، وتسلسل الخطوات نفسها. وإذا عرف الفريق ذلك فقط عند بدء التطبيق، فالمشاكل شبه مضمونة.

6) اختبر مبكرًا عندما تتوفر بيئات تجريبية

الشركات التي تختبر مبكرًا تكتشف المشكلات مبكرًا.

والشركات التي تنتظر غالبًا تكتشفها أثناء التشغيل الفعلي، ومعها تأخير في التحصيل أو تعطّل في الدورة المالية.

من الأكثر عرضة للمشكلة؟

ليست كل الشركات في المستوى نفسه من الجاهزية أو المخاطر.

المستقلون وأصحاب الأعمال الفردية

قد لا يكونون ضمن أول موجات التطبيق، بحسب نطاق التسجيل الضريبي ونطاق التنفيذ. لكن إذا كانوا مسجلين في ضريبة القيمة المضافة، فمن الأفضل أن يبتعدوا مبكرًا عن ممارسات الفوترة غير المنظمة.

الشركات الصغيرة والمتوسطة

هذه الفئة غالبًا ستكون الأكثر تأثرًا.

كثير منها ما زال يعتمد على Excel أو ملفات PDF أو أدوات محاسبية بسيطة لا تملك عمقًا كافيًا للامتثال.

وهذه الشركات ليست صغيرة بما يكفي لتعيش على الحلول اليدوية، ولا ناضجة بما يكفي لتحمل تغيير متأخر بسهولة.

الشركات متعددة الكيانات أو العاملة في أكثر من دولة خليجية

هذه الفئة أكثر تعرضًا للتعقيد من غيرها، لأنها قد تضطر إلى التعامل مع أكثر من نظام فوترة إلكترونية في الوقت نفسه. وهنا لا يعود اختيار النظام قرارًا محليًا فقط، بل قرارًا يؤثر على الكفاءة التشغيلية الإقليمية كلها.

ما تكلفة الانتظار؟

هنا تخدع الشركات نفسها غالبًا.

الانتظار قد يبدو منطقيًا طالما أن بعض التفاصيل النهائية لم تُعلن بعد. لكن في الواقع، الانتظار غالبًا يعني:

قرارات متسرعة في اختيار الأنظمة

تنفيذًا ضعيفًا للتكامل

اكتشاف مشاكل البيانات في وقت متأخر

ارتفاعًا في تكلفة التطبيق

فواتير مرفوضة

تأخرًا في التحصيل

مخاطر امتثال أعلى

احتمالية أكبر للعقوبات أو التدقيق

التحضير المبكر لا يعني المبالغة في الحذر.

بل يعني ببساطة أنك ما زلت تملك مساحة لاتخاذ قرارات جيدة، بدلًا من اتخاذ قرارات سريعة ومضغوطة.

عندما يقترب الموعد النهائي جدًا، فأنت لا تختار الحل الأفضل.

أنت فقط تحاول النجاة.

الخلاصة

الفوترة الإلكترونية في الإمارات قادمة.

والمواصفات النهائية مهمة، نعم، لكنها ليست سببًا منطقيًا للتأجيل.

العمل الحقيقي يبدأ قبل ذلك:

بفهم العملية الحالية، وتنظيف البيانات، واختبار الأنظمة، واختيار الأدوات القادرة على التكيف مع بيئة امتثال تتشكل بوضوح من الآن.

إذا انتظرت حتى تحصل على يقين كامل، فغالبًا ستبدأ متأخرًا.

أما إذا بدأت التحضير الآن، فأنت لا تقلل فقط من مخاطر الامتثال، بل تبني أيضًا عملية مالية أنظف وأكثر مرونة واستعدادًا لما هو قادم.

جرّب بذرة مجانًا واستعد للفوترة الإلكترونية في الإمارات بخطوات يدوية أقل، وبيانات أوضح، وسير عمل مالي مهيأ للامتثال.