المرحلة الثانية من "فاتورة" بدأت بالفعل.. والتأجيل سيكلف المنشآت الصغيرة والمتوسطة الكثير

إذا كانت أعمالك في المملكة العربية السعودية تقترب من المرحلة الثانية (مرحلة الربط والتكامل) من الفوترة الإلكترونية، فهذه ليست مجرد مهمة امتثال عادية تتركها للحظات الأخيرة.

هذا هو الخطأ الذي تقع فيه الكثير من المنشآت الصغيرة والمتوسطة؛ حيث ينتظرون الموعد النهائي، ويفترضون أن نظام الفوترة الحالي سيتكيف تلقائياً، ولا يدركون حجم المشكلة الحقيقي إلا عندما تبدأ الفواتير بالفشل، أو تظهر ثغرات في البرمجيات، أو تنهار العمليات الداخلية تحت الضغط.

المرحلة الثانية من "زاتكا" ليست مجرد خانة إضافية تختارها للامتثال، بل هي موعد نهائي لتطوير الأنظمة. والشركات التي لا تزال تعتمد على العمل اليدوي، أو العمليات الضعيفة، أو البرمجيات "الجاهزة جزئياً"، هي الأكثر عرضة للخسارة.

يشرح هذا الدليل ما تعنيه المرحلة الثانية فعلياً، ومن المتأثر بها، وأين تكمن الصعوبات التي تواجهها المنشآت الصغيرة والمتوسطة، وما الذي يجب فعله قبل أن يتحول الموعد النهائي إلى فوضى تشغيلية.

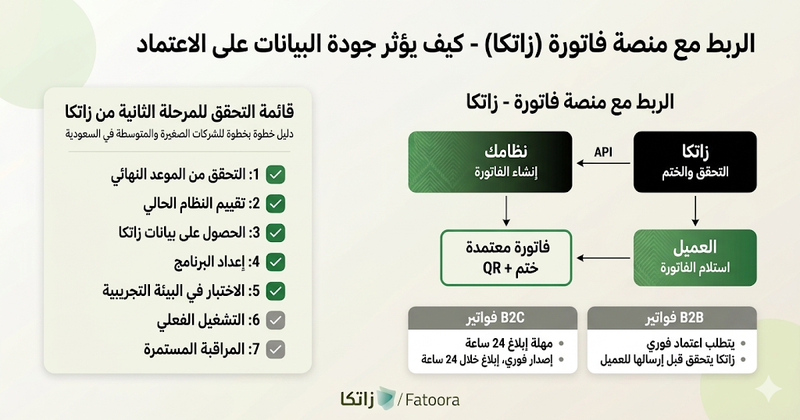

ماذا تعني المرحلة الثانية من "زاتكا" فعلياً؟

لا تزال الكثير من الشركات تسيء فهم هذا الأمر. كانت المرحلة الأولى تتعلق في الغالب بإصدار فواتير متوافقة. أما المرحلة الثانية فهي مختلفة تماماً؛ المطلب الأساسي الآن هو الربط.

هذا يعني أن نظام الفوترة الخاص بك يجب أن يتصل مباشرة بمنصة "فاتورة" التابعة للهيئة. بالنسبة للعديد من الفواتير، وخاصة فواتير (B2B - من منشأة لمنشأة)، لم يعد النظام يكتفي بإنشاء الفاتورة محلياً، بل يجب عليه إرسال بيانات الفاتورة إلى الهيئة، والحصول على الاعتماد (Clearance)، وبعدها فقط يُسمح للفاتورة بالمرور بشكل صحيح.

لذا، هذا ليس تغييراً شكلياً في تنسيق الفاتورة، بل هو تغيير في سير العمل، والبرمجيات، والرقابة، والتوقيت. وهذا أمر بالغ الأهمية؛ لأن العديد من المنشآت الصغيرة والمتوسطة تعتقد أنها جاهزة بينما هي ليست كذلك. قد يكون لديهم نظام يصدر فواتير رقمية برموز (QR)، لكن هذا لا يعني أنهم مستعدون للربط المباشر، ومنطق الاعتماد الفوري، وإدارة بيانات الاعتماد، ومعالجة الأخطاء، ومراقبة الإنتاج.

لماذا تعاني المنشآت الصغيرة والمتوسطة مع المرحلة الثانية؟

المشكلة عادة لا تكمن في اللوائح نفسها، بل في كل ما تكشفه هذه اللوائح. تكشف المرحلة الثانية بسرعة ما إذا كانت الشركة تمتلك:

برمجيات متوافقة فعلياً (وليس مجرد شعارات تسويقية).

بيانات فواتير مهيكلة ومنظمة.

إعدادات صحيحة لضريبة القيمة المضافة.

سجلات عملاء دقيقة ونظيفة.

ترقيم تسلسلي واضح للفواتير.

مسؤولاً عن معالجة طلبات الإرسال الفاشلة.

انضباطاً كافياً في العمليات للتعامل مع التحقق الفوري.

هذا هو السبب في أن المنشآت الصغيرة والمتوسطة غالباً ما تشعر بصعوبة أكبر من الشركات الكبرى. الشركات الكبرى لديها تعقيدات، نعم، لكن العديد من الشركات الصغيرة لديها "هشاشة"؛ فهي تعتمد على حلول مؤقتة، وأتمتة جزئية، وافتراضات الموردين، وفرق مالية تتحمل الكثير من العمليات يدوياً. كل هذا "يعمل" إلى أن يصبح الربط إلزامياً، عندها يظهر الخلل المخفي بوضوح.

من يجب عليه الامتثال ومتى؟

تقوم هيئة الزكاة والضريبة والجمارك بطرح المرحلة الثانية على شكل مجموعات (Waves) بناءً على الإيرادات السنوية الخاضعة للضريبة. تتلقى الشركات إخطارات ومواعيد نهائية مرتبطة بفئة إيراداتها. وبحلول مارس 2026، تم بالفعل إدراج الشركات التي تزيد إيراداتها عن 3 ملايين ريال، مع توقع انضمام الشركات الأصغر في المجموعات القادمة.

لكن العديد من الشركات الصغيرة تقع في فخ هذا الافتراض: "إذا لم يتم إخطارنا بعد، فلا يزال لدينا متسع من الوقت." ربما، لكن هذا ليس الاستنتاج الصحيح. الاستنتاج الأفضل هو: "إذا لم يتم إخطارنا بعد، فهذه فرصتنا للاستعداد قبل أن يخلق الموعد النهائي ضغطاً علينا." هذا فرق جوهري في عقلية الإدارة.

الجانب الذي تستهين به العديد من الشركات

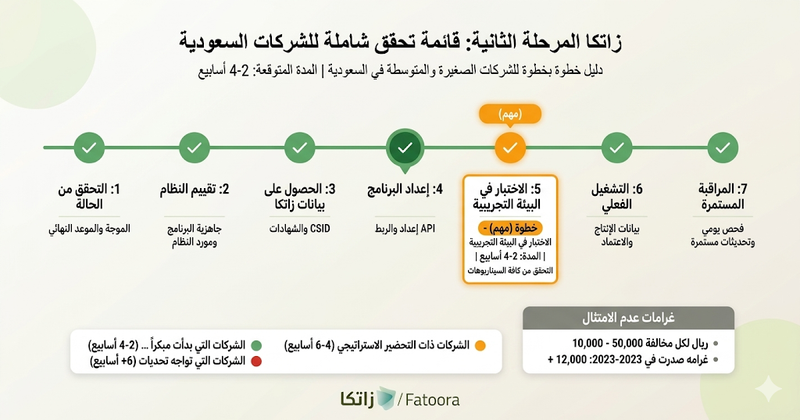

الجزء الأصعب في المرحلة الثانية ليس فهم القواعد، بل ضبط العمليات التشغيلية. على الورق، تبدو الخطوات قابلة للإدارة: تأكد من مجموعتك، أكد جاهزية برنامجك، احصل على بيانات الاعتماد، قم بضبط النظام، اختبره في "البيئة التجريبية" (Sandbox)، ثم ابدأ التشغيل الفعلي.

في الواقع، تتعثر المنشآت الصغيرة والمتوسطة عادةً في أربعة أماكن:

المبالغة في جاهزية البرمجيات: قد يقول المورد إن نظامه "يدعم زاتكا"، ولكن هذا قد يعني أشياء كثيرة؛ قد يعني المرحلة الأولى فقط، أو دعماً جزئياً، أو أن الدعم موجود ولكنه يتطلب وحدات إضافية أو إعدادات خارجية.

ضعف جودة البيانات: تصبح أرقام ضريبة القيمة المضافة، والأسماء العربية، والعناوين، وتسلسل الفواتير، ومنطق الإعفاءات، وتصنيف البنود أكثر أهمية عندما يتم التحقق من الفواتير بشكل آلي. البيانات الضعيفة تتوقف عن كونها مشكلة صامتة وتصبح عائقاً مرئياً.

عدم معرفة الفرق بكيفية التعامل مع حالات الفشل: ماذا يحدث عندما يفشل الاعتماد؟ ماذا لو تعطل التوثيق أو انتهت صلاحية الشهادة؟ الكثير من المنشآت ليس لديها إجابة حقيقية حتى تقع المشكلة.

التأخر في بدء الاختبار: غالباً ما تبدأ الشركات الاختبار عندما يقترب الموعد النهائي. عندها تصبح كل مشكلة ملحة، ومكلفة، ومرهقة.

ما الذي يجب على المنشآت الصغيرة والمتوسطة فعله الآن؟

الرد الصحيح ليس الذعر، بل النظام:

تحقق من التزامك الفعلي: سجل الدخول إلى منصة "فاتورة"، وتحقق من حالة الإخطار الخاص بك، وتأكد من الموعد النهائي وأنواع الفواتير المطلوبة منك.

اختبر مورد البرمجيات الخاص بك: اطرح أسئلة مباشرة: هل أنتم معتمدون للمرحلة الثانية؟ هل تدعمون مسارات "الاعتماد" و"الإبلاغ"؟ كيف يتم التعامل مع حالات الفشل؟ ماذا يحدث إذا كانت منصة الهيئة غير متاحة؟

صحح بياناتك الأساسية: قد يكون هذا عملاً مملاً لكنه حيوي. صحح أرقام الضريبة، ونظف سجلات العملاء، وراجع الحقول العربية، وتأكد من منطق فئات الضريبة.

احصل على بيانات الاعتماد مبكراً: لا تترك إعداد شهادة التوثيق الإلكتروني (CSID) والربط للحظة الأخيرة.

اختبر في البيئة التجريبية (Sandbox) بشكل صحيح: اختبر الفواتير العادية، والمبسطة، والإشعارات الدائنة، وحالات فشل واجهة برمجة التطبيقات (API).

خطط لمراقبة ما بعد التشغيل: التشغيل الفعلي ليس النهاية؛ يحتاج شخص ما لمراقبة ما يحدث بعد ذلك من فواتير مرفوضة أو فجوات في المطابقة.

التكلفة الحقيقية للانتظار

هذا هو المكان الذي تخدع فيه الكثير من الشركات نفسها، معتقدين أن تأخير الاستعداد يوفر الجهد. غالباً ما يؤدي الانتظار إلى: قرارات برمجية متسرعة، دعم فني ضعيف، فواتير مرفوضة، تأخير في التحصيل، ومخاطر عالية للوقوع في الغرامات.

الخلاصة

المرحلة الثانية هي اختبار للنضج المالي والإداري. المنشآت التي ستنجح هي التي تتحرك مبكراً وتتعامل مع الربط كشركاء تقنيين حقيقيين.

جرّب بذرة مجانًا اليوم؛ واستعد للربط مع "زاتكا" بخطوات يدوية أقل، وبيانات أكثر دقة، وسير عمل مالي مهيأ تماماً لمتطلبات المرحلة الثانية.