دفتر الأستاذ العام مقابل ميزان المراجعة: الفروقات الرئيسية

الدفتر الأستاذ مقابل ميزان المراجعة: الفروقات الأساسية

الدفتر الأستاذ هو المصدر. ميزان المراجعة هو أداة التحقق.

يسمع أصحاب الأعمال كلا المصطلحين في كل محادثة محاسبية، لكن معظمهم لا يستطيعون شرح الفرق.

يخلق هذا مشكلة عندما يطلب منك محاسبك مراجعة ميزان المراجعة، فتفتح الدفتر الأستاذ بدلًا من ذلك. أو عندما تحاول العثور على معاملة محددة في ميزان المراجعة وتدرك أنها ليست موجودة هناك.

هاتان أداتان مختلفتان تخدمان غرضين مختلفين. استخدام إحداهما عندما تحتاج إلى الأخرى يضيّع الوقت.

الإجابة المختصرة

الدفتر الأستاذ يسجل كل معاملة تقوم بها شركتك. إنه السجل الرئيسي. كل عملية بيع، كل عملية شراء، كل دفعة، وكل تسوية موجودة في الدفتر الأستاذ.

ميزان المراجعة هو لقطة لجميع أرصدة الحسابات في نقطة زمنية واحدة. يسرد كل حساب ويتحقق من أن المدين يساوي الدائن. يكشف عن الأخطاء الحسابية. ولا يُظهر المعاملات الفردية.

إذا كنت بحاجة لمعرفة ما حدث، فراجع الدفتر الأستاذ. إذا كنت بحاجة للتحقق من توازن دفاتر حساباتك، فراجع ميزان المراجعة.

لمزيد من المعلومات حول المفاهيم المحاسبية الأساسية، اقرأ دليل المحاسبة لغير المحاسبين.

ما هو الدفتر الأستاذ في الواقع

الدفتر الأستاذ هو سجل كامل لجميع المعاملات المالية، منظم حسب الحساب.

فكر فيه كمجموعة من دفاتر الحسابات الفردية. دفتر للنقدية. دفتر لحسابات القبض. دفتر لمصروف الإيجار. دفتر للإيرادات. كل حساب يُظهر كل معاملة أثرت عليه.

مثال واقعي:

تبيع بضاعة بقيمة 10,000 ريال سعودي لعميل بالآجل. القيد هو:

Date: 2026-05-15

Debit: Accounts Receivable 10,000 SAR

Credit: Sales Revenue 10,000 SAR

تظهر هذه المعاملة في مكانين في الدفتر الأستاذ:

1. دفتر حسابات القبض يُظهر قيدًا مدينًا بقيمة 10,000 ريال سعودي بتاريخ 15-05-2026

2. دفتر إيرادات المبيعات يُظهر قيدًا دائنًا بقيمة 10,000 ريال سعودي بتاريخ 15-05-2026

بعد أسبوعين، يدفع العميل. قيد آخر:

Date: 2026-05-29

Debit: Cash 10,000 SAR

Credit: Accounts Receivable 10,000 SAR

الآن يُظهر دفتر النقدية قيدًا مدينًا بقيمة 10,000 ريال سعودي. ويُظهر دفتر حسابات القبض قيدًا دائنًا بقيمة 10,000 ريال سعودي يعادل القيد المدين السابق.

كل معاملة تمر عبر الدفتر الأستاذ بهذه الطريقة. إذا كنت ترغب في فهم سبب رصيد نقديتك الحالي، فإنك تفتح حساب النقدية في الدفتر الأستاذ (GL) وترى كل إيداع وسحب.

الدفتر الأستاذ مستمر. لا يتم إعادة تعيينه. يبدأ بالتراكم من اليوم الأول لتأسيس عملك وحتى اليوم.

ما هو ميزان المراجعة في الواقع

ميزان المراجعة هو قائمة بجميع الحسابات وأرصدتها الحالية في تاريخ محدد. لا يُظهر المعاملات. بل يُظهر الأرصدة الختامية.

التنسيق بسيط: عمودان. الأرصدة المدينة على اليسار. الأرصدة الدائنة على اليمين.

مثال واقعي (ميزان المراجعة كما في 31-05-2026):

الإجماليات متطابقة. هذا يعني أن دفاتر الحسابات متوازنة. كل قيد مدين له قيد دائن مقابل. هذه هي القاعدة الأساسية لنظام القيد المزدوج.

إذا لم تتطابق الإجماليات، فهناك خطأ. إما أن تكون معاملة قد تم ترحيلها بمدين ودائن غير متساويين، أو تم إدخال رقم خاطئ. يكشف ميزان المراجعة عن ذلك فورًا.

لكن لاحظ ما لا يُظهره ميزان المراجعة: كيف توصلت إلى هذه الأرصدة. لا يُظهر أن رصيد النقدية جاء من 15 إيداعًا و 8 سحوبات. بل يُظهر فقط الرصيد الختامي.

الفروقات الأساسية

الدفتر الأستاذ هو التفصيل. ميزان المراجعة هو الملخص التحققي.

الغرض: يسجل الدفتر الأستاذ جميع المعاملات بالتفصيل. يتحقق ميزان المراجعة من أن المدين يساوي الدائن.

متى: الدفتر الأستاذ مستمر، حيث يتم ترحيل كل معاملة فورًا. ميزان المراجعة دوري، عادة ما يكون شهريًا أو ربع سنويًا.

مستوى التفصيل: يقدم الدفتر الأستاذ سجلًا كاملاً للمعاملات مع التواريخ والأوصاف والمراجع. يقدم ميزان المراجعة أرصدة موجزة فقط.

المخرجات: يُظهر الدفتر الأستاذ نشاط الحساب الفردي. يسرد ميزان المراجعة جميع الحسابات بأرصدتها الختامية.

الأخطاء التي يكشفها: الدفتر الأستاذ هو مصدر الحقيقة. يكشف ميزان المراجعة عن الأخطاء الحسابية (عدم توازن المدين/الدائن).

حالة الاستخدام: استخدم الدفتر الأستاذ للتحقيق في معاملات محددة أو نشاط حساب. استخدم ميزان المراجعة للتحقق من دقة المحاسبة قبل إعداد البيانات المالية.

ما لا يستطيع ميزان المراجعة كشفه

ميزان مراجعة متوازن يعني أن المدين يساوي الدائن. هذا هو كل ما يعنيه.

لا يعني ذلك أن دفاتر حساباتك خالية من الأخطاء.

أخطاء شائعة تتسرب دون اكتشاف

1. الترحيل إلى حساب خاطئ:

تسجل مصروف الإيجار كمصروف رواتب. كلاهما حساب مصروف. القيد لا يزال متوازنًا. يبدو ميزان المراجعة جيدًا. لكن مصروف الإيجار الخاص بك مقيد بأقل من قيمته الحقيقية، ومصروف الرواتب مقيد بأكثر من قيمته الحقيقية.

2. المعاملات المفقودة:

تنسى تسجيل بيع بقيمة 5,000 ريال سعودي. لم يتم إجراء أي قيد. لا يوجد ما يخل بتوازن ميزان المراجعة. إيراداتك مقيدة بأقل من قيمتها بـ 5,000 ريال سعودي. ميزان المراجعة لا يعلم بذلك.

3. القيود المكررة:

تسجل نفس دفعة المورد بقيمة 10,000 ريال سعودي مرتين. كلا القيدين متوازنان. لا يُظهر ميزان المراجعة أي خطأ. لكن نقديتك مقيدة بأقل من قيمتها بـ 10,000 ريال سعودي، وحسابات الدفع الخاصة بك مقيدة بأقل من قيمتها بـ 10,000 ريال سعودي.

4. الأخطاء المتعارضة:

تُبالغ في تقدير الإيرادات بمقدار 2,000 ريال سعودي وتُبالغ في تقدير المصروفات بمقدار 2,000 ريال سعودي. الأثر الصافي على قائمة المركز المالي لديك هو صفر. ميزان المراجعة متوازن. لكن ربحك خاطئ.

5. أخطاء في المبالغ الأصلية:

تدخل 15,000 ريال سعودي بدلًا من 1,500 ريال سعودي. القيد متوازن (يستخدم المدين والدائن كلاهما 15,000 ريال سعودي). ميزان المراجعة سليم. لكن المبلغ خاطئ.

هذا هو السبب في أن ميزان المراجعة المتوازن ضروري ولكنه غير كافٍ. لا يزال يتعين عليك إجراء تسويات ومراجعات وضوابط للحسابات لكشف هذه الأخطاء.

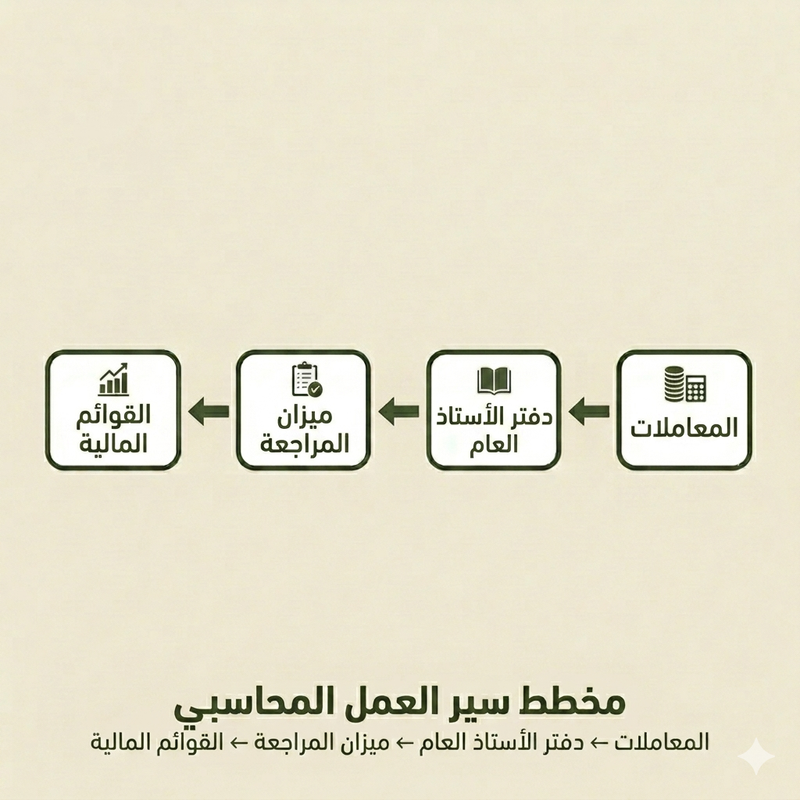

سير العمل: من الدفتر الأستاذ إلى البيانات المالية

تتبع كل شركة هذا التسلسل:

1. المعاملات → الدفتر الأستاذ

عند حدوث المعاملات، تقوم بترحيلها إلى الدفتر الأستاذ (GL). يحدث هذا يوميًا (أو في الوقت الفعلي مع أنظمة المحاسبة السحابية).

2. الدفتر الأستاذ → ميزان المراجعة

في نهاية الفترة (شهريًا أو ربع سنويًا)، تقوم بإنشاء ميزان مراجعة. يلخص هذا جميع أرصدة حسابات الدفتر الأستاذ (GL).

3. ميزان المراجعة → قيود التسوية

تراجع ميزان المراجعة وتقوم بإجراء قيود التسوية (الاستحقاقات، المؤجلات، الاهتلاك، التصحيحات). تُرحل هذه القيود مرة أخرى إلى الدفتر الأستاذ (GL).

4. ميزان المراجعة المعدّل

بعد التسويات، تقوم بإنشاء ميزان مراجعة جديد. هذا هو ميزان المراجعة المعدّل. وهو يتضمن جميع التصحيحات.

5. ميزان المراجعة المعدّل → البيانات المالية

من ميزان المراجعة المعدّل، تقوم بإعداد:

- قائمة الدخل (حسابات الإيرادات والمصروفات)

- قائمة المركز المالي (حسابات الأصول والالتزامات وحقوق الملكية)

- قائمة التدفقات النقدية (مشتقة من التغيرات في حسابات قائمة المركز المالي وقائمة الدخل)

ميزان المراجعة هو الجسر بين الدفتر الأستاذ (GL) المفصل والبيانات المالية الموجزة.

إذا تخطيت ميزان المراجعة وانتقلت مباشرة من الدفتر الأستاذ (GL) إلى البيانات المالية، فإنك تخاطر بنشر بيانات بحسابات غير متوازنة. وهذا يُفسد كل شيء لاحقًا.

نصائح عملية للشركات الصغيرة والمتوسطة في دول مجلس التعاون الخليجي

كم مرة يجب عليك مراجعة الدفتر الأستاذ (GL)؟

أسبوعيًا إذا كنت تدير شؤونك المالية بنفسك. شهريًا كحد أدنى. ابحث عن المعاملات غير العادية، والقيود المكررة، والحسابات التي لا ينبغي أن يكون لها نشاط.

كم مرة يجب عليك تشغيل ميزان المراجعة؟

شهريًا، قبل إغلاق دفاتر حساباتك للشهر. بعض الشركات تشغله أسبوعيًا كنظام إنذار مبكر.

علامات حمراء في ميزان المراجعة الخاص بك:

- حسابات التسوية ذات الأرصدة (يجب تسويتها بانتظام)

- أرصدة سالبة في حسابات لا ينبغي أن تكون سالبة أبدًا (مثل النقدية السالبة، المخزون السالب)

- حسابات غير مخصصة أو "أخرى" ذات أرصدة كبيرة

- حسابات قائمة المركز المالي ذات أرصدة غير منطقية (مثل المصروفات المدفوعة مقدمًا من خمس سنوات مضت)

ماذا تفعل إذا لم يتوازن ميزان المراجعة الخاص بك؟

1. أعد حساب الإجماليات (يبدو بديهيًا، ولكن في بعض الأحيان يكون خطأ في الجمع)

2. تحقق من الأرقام المنقولة (1,500 تم إدخالها كـ 15,000)

3. راجع قيود اليومية الأخيرة بحثًا عن قيود مدينة أو دائنة مفقودة

4. ابحث عن القيود التي تم ترحيلها إلى جانب واحد فقط من الدفتر

5. إذا كان برنامجك المحاسبي يسمح بالقيود غير المتوازنة، فابحث عنها

كيف تتعامل الأنظمة الآلية مع هذا الأمر:

لا تسمح أنظمة المحاسبة السحابية الحديثة مثل بذرة بترحيل قيد غير متوازن. إذا حاولت خصم 10,000 ريال سعودي وإيداع 9,000 ريال سعودي، يرفض النظام ذلك. هذا يمنع معظم أخطاء ميزان المراجعة قبل حدوثها.

يتم إنشاء الدفتر الأستاذ (GL) وميزان المراجعة (TB) تلقائيًا في الوقت الفعلي. لا تقوم بتجميعها يدويًا. هذا يزيل خطر أخطاء الحساب ويضمن أن ميزان المراجعة الخاص بك محدث دائمًا.

الخلاصة

الدفتر الأستاذ هو سجل معاملاتك. ميزان المراجعة هو أداة التحقق من التوازن.

أنت بحاجة لكليهما. لكنهما ليسا قابلين للتبادل.

عندما تريد فهم سبب رصيد حساب معين، افتح الدفتر الأستاذ لذلك الحساب. وعندما تريد التحقق من أن دفاتر حساباتك سليمة رياضيًا قبل إعداد البيانات المالية، قم بتشغيل ميزان مراجعة.

تُنشئ معظم برامج المحاسبة كلاهما تلقائيًا. لا تقوم بصيانتهما يدويًا. لكنك تحتاج إلى فهم ما يظهرانه وما لا يظهرانه.

ميزان المراجعة المتوازن جيد. ميزان المراجعة المتوازن والذي تمت تسويته ومراجعته أفضل. الأول يعني أن حساباتك صحيحة. الأخير يعني أن محاسبتك صحيحة.

تقوم بذرة بإنشاء دفتر الأستاذ وميزان المراجعة الخاصين بك تلقائيًا في الوقت الفعلي. ابدأ تجربتك المجانية