إدارة أرباح وخسائر فروق أسعار الصرف: دليل عملي للشركات

عندما تتحرك أسعار الصرف، يجب أن تتحرك دفاتر المحاسبة الخاصة بك معها. إليك كيفية التعامل مع هذا الأمر دون فقدان السيطرة على ماليتك.

لماذا يهم هذا الأمر الشركات في دول مجلس التعاون الخليجي؟

إذا كنت تدير شركة في منطقة الخليج، فمن المحتمل أنك تتعامل مع عملات متعددة كل أسبوع؛ تقوم بتهيئة الفواتير للعملاء بالدولار الأمريكي لأن هذا ما يفضلونه، وتدفع للموردين باليورو لأنهم يشحنون من أوروبا، وتحتفظ بالريال السعودي أو الدرهم الإماراتي للعمليات المحلية. وفي كل مرة يتغير فيها سعر الصرف، تتغير قيمة تلك الأرصدة.

هذه ليست مشكلة نظرية، بل تظهر مباشرة في قوائمك المالية.

إن تجاهل هذا الأمر سيؤدي إلى أرقام أرباح غير دقيقة، وخسائر مفاجئة في نهاية العام، ومدير مالي عاجز عن تفسير سبب عدم تطابق الدفاتر مع الواقع. أما عند التعامل معها بشكل صحيح، فستحصل على قوائم مالية نظيفة، وإقفالات شهرية وسنوية متوقعة، وتجنب المفاجآت عند طرح المدققين للأسئلة.

هذا ليس نوعاً من المحاسبة المتقدمة، بل هو أساسيات التنظيم المالي لأي شركة تحتفظ بعملات أجنبية.

متى تؤثر تحركات العملة على دفاترنا؟

هناك نوعان من تأثيرات أسعار الصرف الأجنبية (FX) التي يتعين عليك تتبعها: الأرباح والخسائر المحققة والأرباح والخسائر غير المحققة.

يكمن الاختلاف في مكان ظهورها بالقوائم المالية، وتوقيت تسجيلها، والتزاماتها الضريبية.

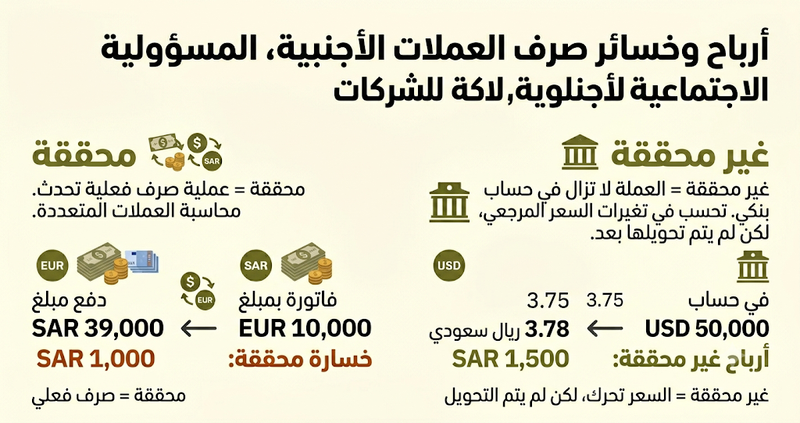

1. الأرباح والخسائر المحققة (Realized)

تحدث الأرباح أو الخسائر المحققة عندما تقوم بالفعل بتبادل العملة وتثبيت السعر الفعلي.

مثال: قمت بإنشاء فاتورة لعميل أوروبي بقيمة 10,000 يورو عندما كان السعر (1 يورو = 4.00 ريال سعودي)، أي ما يعادل 40,000 ريال سعودي في دفاترنا. بعد ستين يوماً قام العميل بالسداد، لكن سعر الصرف تحرك ليصبح (1 يورو = 3.90 ريال سعودي)، فاستلمت 39,000 ريال سعودي.

النتيجة: لقد حققت للتو خسارة فعلية بقيمة 1,000 ريال سعودي. هذه الخسارة حقيقية وقد أثرت على حسابك البنكي، وبالتالي تذهب إلى قائمة الدخل فوراً وتؤثر على صافي ربح الفترة.

2. الأرباح والخسائر غير المحققة (Unrealized)

تحدث الأرباح أو الخسائر غير المحققة عندما لا تزال تحتفظ بالعملة الأجنبية، ولكن سعر الصرف تحرك وتغير منذ تاريخ تسجيل الرصيد لأول مرة.

مثال: لديك 50,000 دولار أمريكي مودعة في حسابك البنكي. عندما استلمتها لأول مرة، كان السعر (1 دولار = 3.75 ريال سعودي)، أي (187,500 ريال سعودي في دفاترنا). وفي نهاية الشهر، أصبح السعر (1 دولار = 3.78 ريال سعودي)، مما يعني أن نفس الـ 50,000 دولار أصبحت قيمتها الآن 189,000 ريال سعودي.

النتيجة: لديك ربح غير محقق بقيمة 1,500 ريال سعودي. ويُعد "غير محقق" لأنك لم تقم بتحويل الدولار إلى ريال بعد، وإذا تحرك السعر مجدداً غداً قد يختفي هذا الربح. لكن دفاترنا يجب أن تعكس القيمة الحالية الحقيقية، وليس القيمة التاريخية.

عملية إعادة تقييم العملة (The Revaluation Process)

إعادة التقييم هي عملية تحديث قيمة أرصدة العملات الأجنبية لتعكس أسعار الصرف الحالية في السوق. يجب عليك إجراء ذلك عند كل إقفال مالي: نهاية الشهر، نهاية الربع، ونهاية العام. وإذا تخطيت هذه الخطوة، فستبتعد ميزانيتك العمومية عن الواقع وتفقد قوائمك المالية مصداقيتها.

ما الذي يتم إعادة تقييمه؟

الحسابات البنكية بالعملات الأجنبية.

حسابات المدينين / ذمم العملاء (AR) المقومة بالعملة الأجنبية.

حسابات الدائنين / ذمم الموردين (AP) المقومة بالعملة الأجنبية.

النثرية أو السلف بالعملات الأجنبية.

آلية العمل (في 4 خطوات)

تحديد الأرصدة: حصر كافة أرصدة العملات الأجنبية (العملاء، الموردين، الحسابات البنكية) وكل ما هو غير مقوم بعملتك المحلية الأساسية.

جلب السعر الحالي: الحصول على سعر الصرف الحالي من البنك المركزي (مثل "ساما" في السعودية، أو مصرف الإمارات المركزي في الإمارات)، أو السعر الذي يستخدمه بنكك للتسوية. لا تستخدم أسعاراً عشوائية من محركات البحث؛ حدد مصدراً رسمياً ثابتاً.

حساب الفرق: مقارنة القيمة الدفترية (ما تم تسجيله بالسعر التاريخي) بالقيمة الحالية (ما تساوي القيمة اليوم في السوق).

تسجيل الأثر: إجراء قيد يومية لتعديل الرصيد واثبات الربح أو الخسارة.

مثال: لديك ذمم عملاء بقيمة 100,000 دولار أمريكي، سجلتها سابقاً بسعر 3.75 ريال/دولار (375,000 ريال). اليوم أصبح السعر 3.78 ريال/دولار، القيمة الحالية الآن: 378,000 ريال.

النتيجة: ربح غير محقق بقيمة 3,000 ريال سعودي.

كيفية تسجيل القيود المحاسبية

قيود الأرباح والخسائر المحققة

عند تحويل العملة فعلياً أو تسوية المعاملة، نقوم بتسجيل القيد المحاسبي التالي (مثال على خسارة محققة):

تذهب هذه الخسارة إلى قائمة الدخل الخاصة بك تحت بند "مصروفات أخرى" أو "مصروفات تمويلية" اعتماداً على شجرة الحسابات لديك.

قيود الأرباح والخسائر غير المحققة

في نهاية الشهر، يتم إعادة تقييم الأرصدة وتسجيل الأثر (مثال على ربح غير محقق):

يذهب هذا الربح أيضاً إلى قائمة الدخل، عادةً تحت بند "إيرادات أخرى" أو "إيرادات تمويلية".

ملاحظة ضريبية: في معظم تشريعات دول مجلس التعاون الخليجي، تؤثر الأرباح والخسائر المحققة مباشرة على دخلك الخاضع للضريبة. أما الأرباح والخسائر غير المحققة، فقد تختلف معالجتها بناءً على قوانين الدولة وطريقتك المحاسبية المعتمدة، لذا يرجى مراجعة مستشارك الضريبي.

استراتيجيات عمليّة للحد من مخاطر أسعار الصرف

لا يمكنك التخلص من مخاطر تقلبات العملة نهائياً، ولكن يمكنك تقليصها عبر الآتي:

اصدار الفواتير بالعملة المحلية للشركة: إذا كانت شركتك في السعودية، حاول إصدار الفواتير بالريال السعودي، وإذا كانت في الإمارات، فلتكن بالدرهم. بهذه الطريقة، تنقل مخاطر تقلب العملة إلى العميل (قد لا تنجح هذه الطريقة دائماً مع العملاء الدوليين، ولكنها تحميك تماماً عند تطبيقها).

مطابقة عملات الإيرادات والمصروفات (التحوط الطبيعي): إذا كانت إيراداتك بالدولار، حاول جعل مصروفاتك بالدولار أيضاً. عندما يتحرك السعر، يتحرك الطرفان معاً، وبالتالي يقل الأثر الصافي على أرباحك.

وضع شروط سداد صارمة وقصيرة: كلما طالت الفترة بين إصدار الفاتورة وتحصيلها، زادت فرصة تحرك السعر ضد مصلحتك. اختصر فترات السداد، وقدم خصومات على السداد المبكر لقفل الأسعار سريعاً.

استخدام برنامج محاسبي يدعم تعدد العملات: إعادة التقييم اليدوي عملية مملة وعرضة للأخطاء البشرية. البرامج المحاسبية الحديثة تتبع العملات المتعددة، وتطبق الأسعار الصحيحة، وتؤتمت عملية التقييم بالكامل عند نهاية الشهر.

أخطاء محاسبية شائعة تجنبها

إهمال التقييم الشهري: لا تتخطى إعادة التقييم على أمل أن "تتوازن الأمور تلقائياً" في نهاية السنة؛ لن يحدث ذلك، بل ستتشوه ميزانيتك وعناصر أرباحك.

اعتماد أسعار صرف قديمة: لا تستخدم أسعار الشهر الماضي أو التخمين. اعتمد على البنك المركزي أو سعر التسوية الفعلي الخاص ببنكك التجاري بشكل مستمر.

نسيان النثرية بالعملات الأجنبية: إذا كان لديك 500 دولار في درج المكتب مخصصة لمصاريف السفر، فإنها تدخل ضمن الأرصدة التي يجب إعادة تقييمها.

عدم توثيق مصدر السعر المستخدم: سيسألك المدقق الخارجي والمحاسب القانوني حتماً؛ قم بتوثيق التاريخ ومصدر كل سعر صرف تعتمد عليه.

الخلط بين المحقق وغير المحقق: المحقق يثبت في قائمة الدخل فور تسوية المعاملة فعلياً، أما غير المحقق فيثبت عند إقفال الفترة المالية لتعديل الأرصدة القائمة.

ما الذي يجب تركه للمحاسب القانوني؟

بعض أجزاء محاسبة العملات الأجنبية تتطلب تخصصاً دقيقاً يفضل تركه للمهنيين:

المعالجة الضريبية الدقيقة للأرباح والخسائر غير المحققة حسب كل دولة.

استراتيجيات التحوط المالي المتقدمة (العقود الآجلة، خيارات التحوط، وعقود المبادلة).

المحاسبة عن المشتقات المالية المعقدة.

التزم بالأساسيات: تتبع أرصدتك، وقم بإعادة التقييم في نهاية كل شهر، واترك الحالات الاستثنائية والمعقدة للمحاسب القانوني.