معجم التمويل الحديث: 30 مصطلحاً يجب على كل صاحب شركة معرفتها

لا تحتاج إلى شهادة في المحاسبة لإدارة شركتك، ولكنك بحاجة إلى فهم ما يتحدث عنه محاسبك.

معظم المعاجم المالية مكتوبة للمحاسبين؛ حيث ترتب المصطلحات أبجدياً لتشمل مفاهيم لن يستخدمها صاحب العمل أبداً في نقاشاته اليومية. فتجدهم يشرعون في تعريف "الاستهلاك والاستنفاد" قبل أن يشرحوا معنى التدفق النقدي لشخص يحاول اتخاذ قرار بشأن الدفع للموردين هذا الأسبوع أم الأسبوع المقبل.

هذا ترتيب مقلوب.

لذلك، تم تنظيم هذا المعجم بناءً على ما تحتاج إلى معرفته فعلياً في واقع الأمر، وليس بناءً على الترتيب الأبجدي. تم تقسيم المصطلحات إلى مجموعات حسب وظيفتها: حركة الأموال، مؤشرات الأداء، البنية الهيكلية، متطلبات الامتثال، والأساليب المحاسبية. يمكنك الانتقال مباشرة إلى القسم الذي يهمك الآن، وحفظ الباقي للرجوع إليه لاحقاً.

مصطلحات حركة الأموال (The Money Movement Terms)

هذه هي المصطلحات التي تصف أين توجد أموالك، وإلى أين تتجه، ولماذا يعد التوقيت أكثر أهمية من الإجمالي.

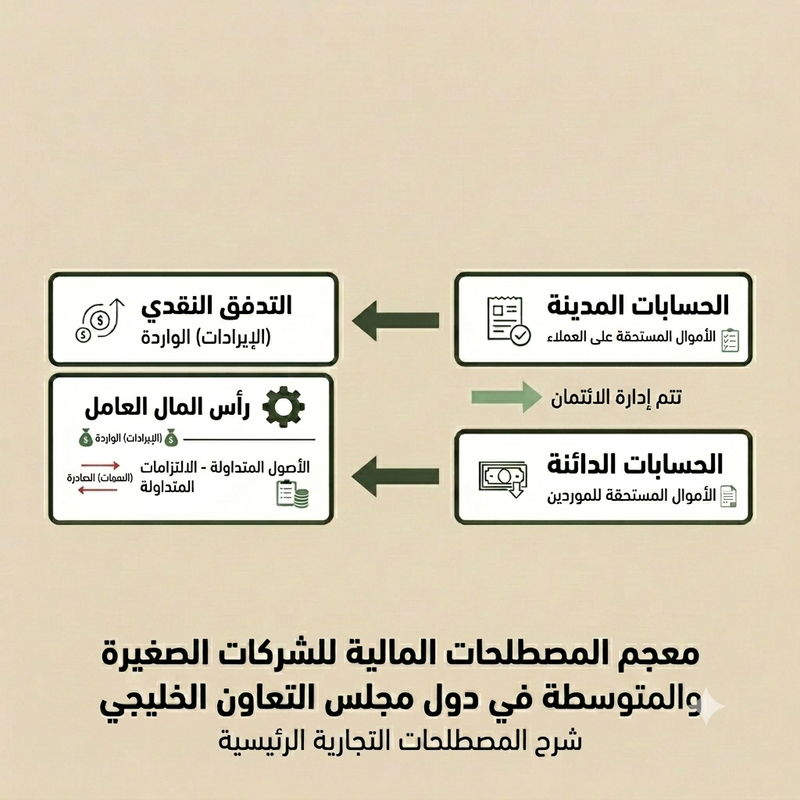

التدفق النقدي (Cash Flow)

التدفق النقدي هو الأموال التي تتحرك داخل وخارج شركتك في الوقت الفعلي.

وهو يختلف عن الأرباح؛ فالربح مفهوم محاسبي نظري، أما التدفق النقدي فهو مسألة بقاء واستمرار للشركة.

يمكنك أن تُظهر أرباحاً على الورق ومع ذلك تنفد منك الأموال تماماً إذا تأخر العملاء في السداد، أو إذا طالب الموردون بدفعات مقدمة، أو إذا كنت تحتفظ بمخزون أكبر من اللازم. يجيب التدفق النقدي عن سؤال واحد: هل يمكنك دفع رواتب الموظفين هذا الأسبوع؟ إذا كانت الإجابة "لا"، فلن يفيدك رقم الأرباح في شيء.

متى تكمن أهميته القصوى؟ عند إجراء التسويات الشهرية، والتخطيط الربع سنوي، وفي أي وقت تقيم فيه مدى قدرتك على تحمل نفقات جديدة قبل تحصيل المستحقات.

الذمم المدينة والذمم الدائنة (Accounts Receivable - AR & Accounts Payable - AP)

الذمم المدينة (الحسابات المدينة): هي الأموال المستحقة لك عند العملاء الذين لم يدفعوا بعد.

الذمم الدائنة (الحسابات الدائنة): هي الأموال التي تدين بها للموردين والجهات الخارجية.

الفجوة بين هذين الرقمين هي التي تخلق إما أزمة في التدفق النقدي أو توفر لك فائضاً نقدياً (وسادة أمان).

إذا كانت الذمم المدينة مرتفعة وجاء موعد استحقاق الذمم الدائنة، فستواجه "فجوة سيولة". هذا يعني أنك تملك أموالاً في السوق ولكنك لا تستطيع الوصول إليها بالسرعة الكافية لتغطية التزاماتك الحالية. في هذه الحالة، تبدأ الشركات في ملاحقة المدفوعات المتأخرة أو إعادة التفاوض على شروط الدفع مع الموردين.

لماذا يعد التوقيت أهم من المبلغ؟ إن وجود رصيد بقيمة 50,000 دولار في الحسابات المدنية ليس مفيداً إذا كان موعد تحصيله بعد 90 يوماً، في حين أن حساباتك الدائنة تستحق الدفع خلال 30 يوماً.

رأس المال العامل (Working Capital)

رأس المال العامل هو مصد الأمان التشغيلي الخاص بشركتك، ويُحسب بطرح الالتزامات المتداولة من الأصول المتداولة.

وبعبارة أبسط: هو الأموال المتاحة لديك للحفاظ على سير العمليات اليومية للشركة دون الحاجة إلى تمويل خارجي.

انخفاض رأس المال العامل يعني أنك تعمل على حافة الخطر؛ إذ يمكن لدفعة واحدة متأخرة من عميل رئيسي أن تجبرك على تأجيل مدفوعات الموردين, أو إيقاف التوظيف مؤقتاً، أو التأخر في دفع الرواتب. أما ارتفاع رأس المال العامل فيمنحك مساحة للتنفس، تمكنك من امتصاص الصدمات دون تعطيل العمليات.

كيف تعرف أنك تمر بضائقة؟ إذا كنت تدقق باستمرار في أرصدة البنوك قبل الموافقة على أي نفقات، فهذا يعني أن رأس المال العامل لديك ضئيل جداً.

مؤشرات الأداء (The Performance Indicators)

هذه هي المصطلحات التي يهتم بها المستثمرون، والمقرضون، وأعضاء مجلس الإدارة. فهي تقيس ما إذا كان عملك صحياً وينمو، أم أنه يستهلك السيولة النقدية بشكل أسرع مما ينبغي.

إجمالي الربح مقابل صافي الربح (Gross Profit vs Net Profit)

إجمالي الربح: هو الإيرادات مطروحاً منها التكلفة المباشرة لتقديم منتجك أو خدمتك (تكلفة البضاعة المباعة).

صافي الربح: هو ما تحتفظ به بعد خصم كل نفقات الشركة (الإيجار، الرواتب، التسويق، الضرائب، الفوائد، الإهلاك، الاستهلاك).

توضح لك الفجوة بين إجمالي وصافي الربح ما إذا كانت المصاريف التشغيلية والإدارية لشركتك مستدامة أم لا.

إذا كان إجمالي الربح قوياً ولكن صافي الربح ضعيف، فالمشكلة ليست في تسعير منتجاتك، بل في أنك تنفق الكثير لإدارة العمل. هذه مشكلة تشغيلية وليست مشكلة مبيعات.

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)

يرمز مصطلح (EBITDA) إلى الأرباح قبل احتساب الفوائد، والضرائب، والإهلاك (للأصول المادية)، والاستهلاك (للأصول غير المادية).

يقوم هذا المؤشر باستبعاد تكاليف التمويل، والخطط الضريبية، والأساليب المحاسبية المختلفة ليظهر الأداء التشغيلي الفعلي، أي ما تحققه الشركة من أنشطتها الأساسية قبل أن تشوه العوامل الخارجية هذا الرقم.

متى يهتم به المستثمرون؟ يعد هذا المؤشر مفيداً جداً لمقارنة الشركات ذات الهياكل الرأسمالية أو الأوضاع الضريبية المختلفة. فالشركة التي تعتمد على ديون عالية ستظهر صافي ربح أقل بسبب مدفوعات الفوائد، لكن مؤشر (EBITDA) يكشف ما إذا كان العمل الأساسي للشركة قوياً أم لا.

ومع ذلك، فهو لا يعطي صورة كاملة؛ لأنه يتجاهل النفقات الرأسمالية، والتزامات الديون، والالتزامات الضريبية. استخدمه لمقارنة الكفاءة التشغيلية فقط، وليس لتحديد ما إذا كانت الشركة مربحة بالفعل على أرض الواقع.

معدل الحرق المالي وفترة النفاذ (Burn Rate & Runway)

معدل الحرق المالي (Burn Rate): هو مقدار النقد الذي تنفقه شركتك شهرياً بعد خصم الإيرادات (صافي التدفق النقدي الخارج).

فترة النفاذ / المدى الزمني (Runway): هي عدد الأشهر التي يمكن لشركتك الاستمرار في العمل خلالها قبل أن يصل رصيد النقدية إلى الصفر.

إذا كان لديك 300,000 دولار في البنك وكان معدل الحرق لديك 50,000 دولار شهرياً، فإن فترة النفاذ المتاحة لك هي ستة أشهر.

تكتسب هذه المصطلحات أهمية قصوى في الشركات الناشئة في مراحلها الأولى التي لم تصل بعد إلى مرحلة الربحية. يتابع المستثمرون والمؤسسون معدل الحرق لتحديد موعد جولة التمويل القادمة أو موعد خفض التكاليف.

ما الذي يغير هذه الحسبة؟ نمو الإيرادات. إذا كنت تضيف 10,000 دولار شهرياً من الإيرادات الدورية المتكررة، فإن معدل الحرق لديك سينخفض بمرور الوقت، مما يمدد فترة النفاذ دون الحاجة لجمع المزيد من رأس المال.

مصطلحات البنية الهيكلية (The Structure Terms)

تصف هذه المصطلحات كيفية تنظيم بياناتك المالية. وإذا حدث خطأ هنا، فلن يعمل أي شيء آخر بشكل صحيح في المراحل التالية.

دليل الحسابات / شجرة الحسابات (Chart of Accounts)

دليل الحسابات هو القائمة الشاملة لجميع الفئات والبنود المستخدمة لتسجيل المعاملات المالية.

كل شركة تملك دليلاً للحسابات؛ فهو ينظم الإيرادات، والمصروفات، والأصول، والالتزامات، وحقوق الملكية في تصنيفات موحدة لتتمكن من إصدار تقارير مالية واضحة ومفهومة.

يمكنك تخيله كنظام الأرشيف أو الملفات لأموالك. إذا قمت بإعداده بشكل سيئ في البداية، فستقضي شهوراً لاحقاً لتصحيح المعاملات التي تم تصنيفها بشكل خاطئ.

لماذا يعد الإعداد أهم مما تظن؟ تحتاج الشركات في دول مجلس التعاون الخليجي إلى تصنيفات باللغتين العربية والإنجليزية لتقديم تقارير الامتثال. فإذا كان دليل حساباتك يدعم لغة واحدة فقط، فأنت تخلق عملاً إضافياً لنفسك في كل مرة تقدم فيها إقرار ضريبة القيمة المضافة أو تجهز القوائم المالية المدققة.

دفتر الأستاذ العام (General Ledger)

دفتر الأستاذ العام هو السجل الرئيسي والشامل لكل معاملة مالية تقوم بها شركتك.

يستمد هذا الدفتر بياناته من الفواتير، والإيصالات، وكشوف المرتبات، والكشوف البنكية، ويرتبها وفقاً لدليل الحسابات الخاص بك.

عندما يقول المحاسبون "إقفال الدفاتر"، فإنهم يعنون مطابقة وتسوية دفتر الأستاذ العام للتأكد من احتساب كل معاملة وتصنيفها بشكل صحيح.

كيف يرتبط بكل شيء آخر؟ يغذي دفتر الأستاذ العام كل تقرير مالي تصدره، مثل: قائمة الدخل، الميزانية العمومية، قائمة التدفقات النقدية، وإقرارات ضريبة القيمة المضافة. إذا كان دفتر الأستاذ خاطئاً، فكل ما يترتب عليه سيكون خاطئاً.

ميزان المراجعة (Trial Balance)

ميزان المراجعة هو تقرير يسرد جميع الحسابات وأرصدتها في نقطة زمنية محددة.

وهو بمثابة اختبار السلامة والتدقيق الذاتي قبل إقفال الدفاتر. إذا تساوت المدينات (Debits) مع الدائنات (Credits)، فإن ميزان المراجعة يكون متوازناً، وإذا لم يتساويا، فهناك خطأ ما تم تسجيله.

يستخدمه المحاسبون لاكتشاف الأخطاء قبل إصدار القوائم المالية النهائية. وهو في حد ذاته لا يعتبر قائمة مالية، بل الخطوة الأساسية التي تسبق الوثوق بقوائمك المالية.

مصطلحات الامتثال والضرائب - في سياق دول الخليج (The Compliance & Tax Terms)

تصف هذه المصطلحات المتطلبات التنظيمية والرقابية التي تواجهها الشركات في دول مجلس التعاون الخليجي. الخطأ فيها يعرضك لغرامات، أو رفض المعاملات، أو تأخر الدفعات من العملاء.

ضريبة القيمة المضافة (VAT - Value-Added Tax)

ضريبة القيمة المضافة هي ضريبة استهلاك تطبق على معظم السلع والخدمات في دول مجلس التعاون الخليجي.

تبلغ النسبة الأساسية في المملكة العربية السعودية 15%، وفي دولة الإمارات العربية المتحدة ومملكة البحرين وسلطنة عمان 5%، بينما لم تطبق الكويت وقطر الضريبة بعد.

تقوم الشركات المسجلة في ضريبة القيمة المضافة بتحصيلها من العملاء، ودفعها للموردين، ثم تقديم إقرارات ضريبية تبين الفارق بينهما. أنت لا تحتفظ بالضريبة التي تحصلها، بل تحتجزها نيابة عن الحكومة لتوريدها لاحقاً.

متى تكون مهمة؟ تختلف حدود التسجيل الإلزامي لضريبة القيمة المضافة حسب الدولة. ففي السعودية والإمارات، يبدأ التسجيل الإلزامي عندما تصل الإيرادات السنوية إلى 375,000 ريال/درهم. إذا تخطيت هذا حد ولم تسجل، فإنك تعمل بشكل غير قانوني.

هيئة الزكاة والضريبة والجمارك ومصلحة الضرائب المصرية (ZATCA & ETA)

ZATCA (هيئة الزكاة والضريبة والجمارك): هي الجهة التنظيمية في المملكة العربية السعودية المسؤولة عن تطبيق الفوترة الإلكترونية، وضريبة القيمة المضافة، وقواعد ضريبة الشركات.

ETA (مصلحة الضرائب المصرية): هي الجهة المسؤولة عن تطبيق منظومة الفاتورة الإلكترونية والإيصال الإلكتروني في مصر.

هذه الجهات ليست مجرد وكالات لتحصيل الضرائب، بل هي من يضع المعايير التقنية لكيفية هيكلة الفواتير، وإرسالها، وتخزينها. إذا كان نظام الفوترة لديك لا يتوافق مع متمتطلبات "المرحلة الثانية" (مرحلة الربط والتكامل) لهيئة الزكاة والضريبة والجمارك في السعودية، أو قواعد الإرسال اللحظي لمصلحة الضرائب المصرية، فسيتم رفض فواتيرك تلقائياً على النظام.

لماذا تهم مواعيدهم النهائية لعملك؟ عدم الامتثال لا يعني مجرد غرامة مالية فحسب، بل يمكن أن يمنعك من إصدار فواتير قانونية صالحة، مما يعني عدم قدرتك على تحصيل أموالك.

الفوترة الإلكترونية - فاتورة (E-Invoicing)

الفوترة الإلكترونية هي آلية رقمية إلزامية لإصدار الفواتير يتم تطبيقها عبر دول المنطقة.

في المملكة العربية السعودية، تُعرف المنظومة باسم "فاتورة"، وتتطلب من الشركات إصدار الفواتير بصيغة رقمية مهيكلة (XML)، وتضمين رمز الاستجابة السريعة (QR Code)، والتكامل مع الأنظمة المعتمدة من الهيئة.

في الإمارات، يتم تطبيق الفوترة الإلكترونية تدريجياً على مراحل، بينما تطبق مصر بالفعل منظومة الفاتورة الإلكترونية اللحظية عبر بوابة مصلحة الضرائب.

ما الذي يتطلبه الامتثال فعلياً؟ لا يكفي إصدار فاتورة بصيغة PDF وإرسالها بالبريد الإلكتروني؛ فأنظمة الفوترة الإلكترونية تتطلب بيانات مهيكلة، وتوقيعاً رقمياً مشفراً، وفي بعض الأحيان إرسالاً فورياً إلى البوابات الحكومية. إذا كانت عملية الفوترة الحالية لديك يدوية أو تعتمد على ملفات PDF عادية، فأنت غير ممتثل للنظام.

مصطلحات الأساليب المحاسبية (The Method Terms)

تصف هذه المصطلحات كيفية تسجيل المحاسبين للأنشطة المالية والإبلاغ عنها. فالطريقة التي تختارها تغير شكل قوائمك المالية تماماً.

أساس الاستحقاق مقابل المحاسبة النقدية (Accrual vs Cash Accounting)

المحاسبة النقدية: تسجل الإيرادات فقط عند استلام النقد فعلياً، والمصروفات عند دفعها فعلياً.

محاسبة أساس الاستحقاق: تسجل الإيرادات بمجرد اكتسابها (عند تقديم الخدمة أو بيع البضاعة) والمصروفات بمجرد تكبدها، بغض النظر عن موعد حركة النقد الفعلي.

تستخدم معظم الشركات الصغيرة والمتوسطة في الخليج محاسبة أساس الاستحقاق لأن إقرارات ضريبة القيمة المضافة والقوائم المالية المدققة تشترط ذلك.

أي الطرق يجب على الشركات الخليجية استخدامها؟ أساس الاستحقاق؛ لأنه يربط الإيرادات والمصروفات بالفترة الزمنية التي تنتمي إليها، مما يعطي صورة أكثر دقة عن ربحية الشركة. على الرغم من أن المحاسبة النقدية أسهل، إلا أنها تشوه صورة الأداء الفعلي إذا كانت لديك دورات تحصيل طويلة أو إيرادات موسمية.

الإهلاك (Depreciation)

الإهلاك هو الطريقة المحاسبية لتوزيع وتخفيض قيمة الأصول المادية الملموسة بمرور الوقت نتيجة الاستخدام أو التقادم.

عندما تشتري سيارة، أو معدات، أو أثاثاً للشركة، فإنك لا تحتسب تكلفتها بالكامل كمصروف فوراً، بل تقوم بتوزيع هذه التكلفة على العمر الإنتاجي المتوقع للأصل.

هذا هو الإهلاك؛ وهو يظهر كمصروف في قائمة الدخل الخاصة بك على الرغم من عدم خروج أي نقد فعلي من حسابك البنكي في ذلك الوقت.

لماذا يظهر في قوائمك المالية؟ يقلل الإهلاك من الدخل الخاضع للضريبة، كما يضمن أن تعكس الميزانية العمومية القيمة الحالية الحقيقية لأصولك، وليس سعر الشراء الذي دفعته قبل خمس سنوات.

الاستهلاك / الاستنفاد (Amortization)

الاستهلاك هو نفس مفهوم الإهلاك ولكن يتم تطبيقه على الأصول غير المادية (غير الملموسة)، مثل: تراخيص البرمجيات، براءات الاختراع، العلامات التجارية، والشهرة.

الفكرة هي نفسها تماماً: أنت تقوم بتوزيع التكلفة على مدار العمر الإنتاجي للأصل بدلاً من احتسابها كمصروف دفعة واحدة.

أمثلة: ترخيص برمجيات مدته ثلاث سنوات يتم استهلاكه على مدار 36 شهراً. أو "شهرة المحل" الناتجة عن الاستحواذ على شركة أخرى يتم استهلاكها بناءً على المعايير المحاسبية واللوائح المحلية.

مصطلحات لا تحتاج إلى حفظها

هناك بعض المصطلحات التي لا تهمك إلا إذا كنت بصدد جولة تمويل مغامر، أو تستعد للاستحواذ على شركة، أو تعمل مع مدققي حسابات في مسائل امتثال معقدة.

لا داعي لإشغال بالك بها إلا إذا طرحها محاسبك:

الشهرة (Goodwill): القيمة غير الملموسة للشركة التي تتجاوز قيمة أصولها المادية (تظهر وتهم أثناء عمليات الاستحواذ).

انخفاض القيمة (Impairment): عندما تنخفض القيمة السوقية للأصل عن قيمته الدفترية المسجلة (تهم أثناء عمليات التدقيق الفحصي).

الإيرادات المؤجلة / غير المكتسبة (Deferred revenue): المبالغ المستلمة مقدماً مقابل خدمات أو منتجات لم يتم تسليمها بعد (تهم شركات البرمجيات كخدمة SaaS والشركات القائمة على الاشتراكات).

المخصص (Provision): عبارة عن مصروف تقديري لالتزامات مستقبلية محتملة (تهم الشركات الكبيرة ذات التسويات المعقدة).

هذه المصطلحات موجودة بالفعل، وسيتولى محاسبك التعامل معها. لست بحاجة إلى حفظ تعريفات لا تطبق إلا في حالات ضيقة ومحددة.

اكتشف كيف يمكن لنظام "بذرة" (Bizrah) إدارة كل هذه العمليات باللغتين العربية والإنجليزية دون الحاجة لشهادة في المالية. جرّب بذرة مجاناً لمدة 14 يوماً.