المحاسبة النقدية مقابل محاسبة الاستحقاق: اختر الخيار الصحيح لعملك

المحاسبة النقدية مقابل محاسبة الاستحقاق: اختر الخيار الصحيح لعملك

تختار معظم الشركات طريقة المحاسبة بالصدفة. وهذا الاختيار يشكل كل قرار مالي تتخذه.

لماذا هذا الاختيار أهم مما يعتقده معظم أصحاب الأعمال

ربما لم تجلس لتحدد أي طريقة محاسبة ستستخدم.

لقد بدأت بتسجيل المعاملات بالطريقة التي شعرت أنها طبيعية. سجلت الإيرادات عندما تحرك الحساب البنكي. وسجلت المصروفات عندما دفعت الفاتورة. هذه هي المحاسبة النقدية، وبالنسبة للعديد من الشركات الناشئة، تحدث افتراضياً.

ولكن ها هي المشكلة: تؤثر طريقة المحاسبة التي تختارها على وضوح التدفق النقدي، ودقة الإقرارات الضريبية، وقدرتك على التوسع. في دول مجلس التعاون الخليجي، يمكن للمتطلبات التنظيمية أن تفرض عليك هذا الاختيار سواء كنت مستعداً أم لا.

هذا ليس سؤالاً محاسبياً تجريدياً. إنه قرار يتعلق بالأنظمة. الطريقة الخاطئة تخلق نقاطاً عمياء. الطريقة الصحيحة تمنحك صورة حقيقية لعملك.

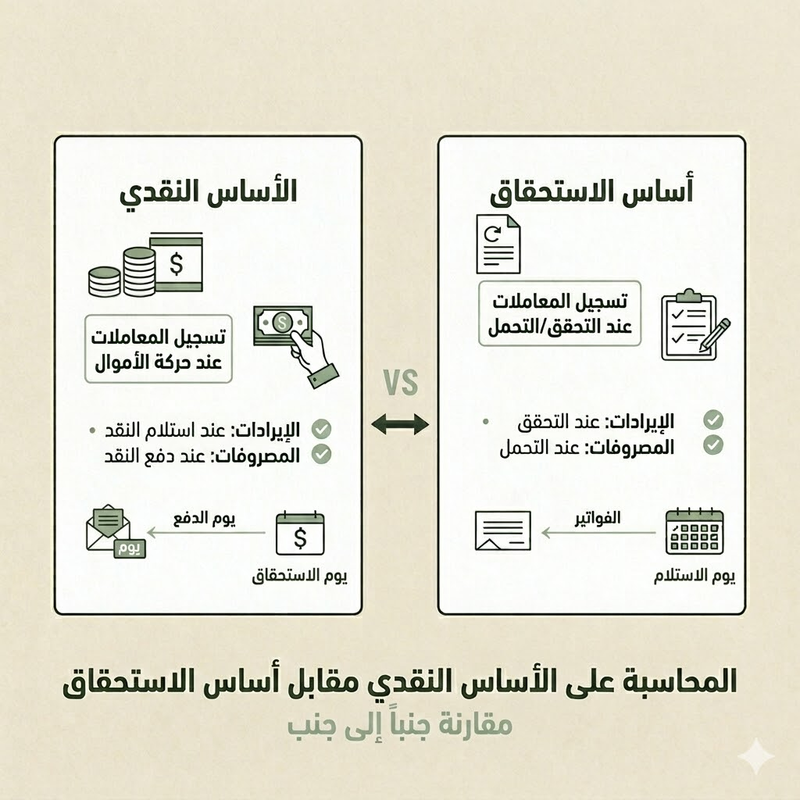

ماذا تعني المحاسبة النقدية في الواقع

تسجل المحاسبة النقدية الإيرادات عندما يدخل النقد إلى البنك والمصروفات عند سدادها. هذا كل شيء.

إذا دفع لك عميل اليوم، فهذا إيراد اليوم. وإذا دفعت لمورد الشهر المقبل، فهذا مصروف الشهر المقبل. التوقيت مرتبط كلياً بحركة النقد.

من يستخدمها: المستقلون، الشركات الصغيرة جداً، شركات الخدمات التي لا تملك مخزوناً، والشركات التي تحصل على دفعات فورية.

الميزة: إنها بسيطة. تتطابق مع كشوفات حسابك البنكي. تظهر وضعك النقدي الحقيقي في أي لحظة. لا تحتاج إلى تتبع الذمم المدينة أو الذمم الدائنة. لا تحتاج إلى تسويات معقدة.

الضعف: تخفي الالتزامات المستقبلية. إذا أصدرت فاتورة لعميل في مارس لكنه دفع في أبريل، سيبدو مارس سيئاً للغاية وأبريل يبدو ممتازاً. لا يعكس أي من الشهرين ما حدث بالفعل. لا يمكنك مطابقة الإيرادات بالعمل الذي ولدها. لا يمكنك رؤية الربحية حسب المشروع أو العميل بدقة.

في دول مجلس التعاون الخليجي، تعتمد معظم المؤسسات الفردية والمحلات الصغيرة المحاسبة النقدية افتراضياً لأنها سهلة والمتطلبات التنظيمية لا تجبرها على التغيير.

ماذا تعني محاسبة الاستحقاق في الواقع

محاسبة الاستحقاق تسجل الإيرادات عندما تكسبها والمصروفات عندما تتكبدها، وليس عندما يتحرك النقد.

إذا سلمت مشروعاً في مارس وأصدرت فاتورة للعميل، فهذا إيراد مارس، حتى لو دفع في أبريل. وإذا استلمت إمدادات في فبراير وتلقيت الفاتورة في مارس، فهذا مصروف فبراير.

من يستخدمها: الشركات الصغيرة والمتوسطة النامية، الشركات القائمة على المخزون، الشركات التي تتعامل بآجال ائتمانية، والشركات التي تحتاج إلى ربحية دقيقة على مستوى المشروع.

الميزة: تظهر الربحية الحقيقية. تطابق الإيرادات بالعمل الذي ولدها. تمنحك هوامش ربح إجمالية دقيقة. تساعدك على تتبع الأداء حسب المشروع أو العميل أو خط الإنتاج. إنها الأساس للتخطيط المالي الجاد.

الضعف: إنها أكثر تعقيداً. تتطلب انضباطاً. يجب عليك تتبع الذمم المدينة والذمم الدائنة. قد تظهر ربحاً على الورق ولكن لا يوجد نقد في البنك. هذه الفجوة بين الربح والنقد تربك العديد من أصحاب الأعمال.

في دول مجلس التعاون الخليجي، تفرض العديد من الولايات القضائية محاسبة الاستحقاق على الشركات التي تتجاوز حجماً معيناً، وعلى الكيانات التي لديها مخزون، أو على الشركات التي تقدم إقرارات ضريبة الشركات. لا تتاح لك الفرصة دائماً للاختيار.

السؤال الحقيقي ليس أيهما "أفضل"

توقف عن السؤال عن الطريقة الأفضل. اسأل أيهما يناسب نموذج عملك.

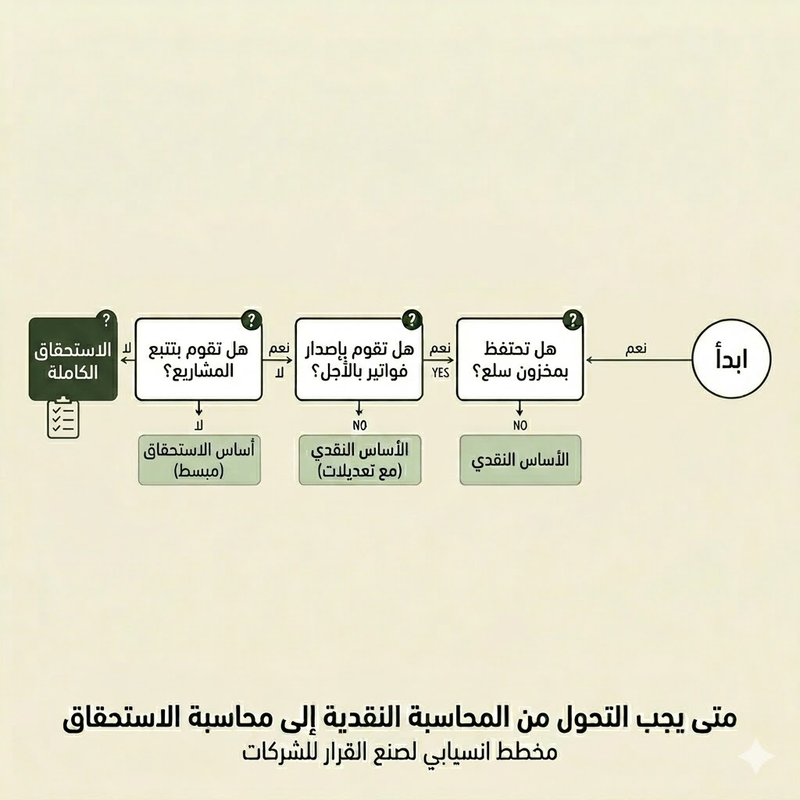

تعمل المحاسبة النقدية إذا كان:

- يتم الدفع لك فوراً أو في غضون أيام قليلة

- ليس لديك مخزون

- لا تقدم آجال ائتمانية للعملاء

- أنت مشغل فردي أو شركة صغيرة جداً

- ولا تتطلب ولايتك القضائية محاسبة الاستحقاق

تعمل محاسبة الاستحقاق إذا كان:

- تُصدر فواتير للعملاء بآجال 30 أو 60 يوماً

- لديك مخزون

- تتتبع تكاليف المشاريع وتحتاج إلى هوامش دقيقة

- لديك موظفون وهياكل تكلفة معقدة

- تخطط لجمع رأس مال أو بيع العمل

الخطأ الذي ترتكبه العديد من الشركات هو تجاوزها للمحاسبة النقدية وعدم التحول. تبدأ في تقديم آجال ائتمانية، ولكنك لا تزال تستخدم المحاسبة النقدية. فجأة، لم تعد تقاريرك المالية منطقية. يظهر مارس إيرادات صفرية لأنه لم يدفع أحد بعد، على الرغم من أنك سلمت ثلاثة مشاريع. هذه نقطة عمياء.

إذا كنت لا تزال تتساءل عما إذا كانت المحاسبة مهمة لعملك على الإطلاق، اقرأ دليلنا حول ما إذا كانت الشركات الصغيرة تحتاج إلى محاسبة.

عندما تفرض لوائح دول مجلس التعاون الخليجي القرار

في العديد من أسواق دول مجلس التعاون الخليجي، يقرر القانون عنك.

الإمارات العربية المتحدة: قد تتطلب قواعد ضريبة الشركات الصادرة عن الهيئة الاتحادية للضرائب محاسبة الاستحقاق لأنواع معينة من الكيانات، خاصة الشركات التي تتجاوز إيراداتها حدوداً معينة أو الشركات التي تقدم بيانات مالية مدققة.

المملكة العربية السعودية: تدفع معايير ZATCA و SOCPA (الهيئة السعودية للمراجعين والمحاسبين) الشركات المتوسطة والكبيرة نحو محاسبة الاستحقاق. إذا كنت شركة ذات مسؤولية محدودة أو تخطط للنمو بما يتجاوز العمليات الصغيرة، فإن محاسبة الاستحقاق هي المعيار المتوقع.

مصر: محاسبة الاستحقاق هي المعيار للشركات المسجلة. تقتصر المحاسبة النقدية على الشركات الصغيرة جداً والمستقلين.

البحرين، الكويت، عمان، قطر: أنماط مشابهة. مع إضفاء الطابع الرسمي على الأعمال التجارية، تصبح محاسبة الاستحقاق إلزامية أو مفضلة بقوة.

الفكرة الرئيسية: لا تنتظر موعداً نهائياً للامتثال للتحول. يتطلب الانتقال وقتاً وتخطيطاً وبيانات تاريخية نظيفة. إذا كنت تعلم أنك ستحتاج إلى التحول خلال عامين، فابدأ الآن بينما لا تزال مجموعة بياناتك قابلة للإدارة.

تكلفة التحول التي يقلل الناس من شأنها

التحول من المحاسبة النقدية إلى محاسبة الاستحقاق في منتصف العام يخلق صداع التسوية. تتفكك مقارناتك التاريخية. السنة الأولى على المحاسبة النقدية، السنة الثانية على محاسبة الاستحقاق. هذه الأرقام غير قابلة للمقارنة. لا يمكنك تحليل اتجاهاتها. لا يمكنك استخدامها للتنبؤ.

إذا قمت بالتحول في منتصف سنة مالية، ستنتهي ببيانات جزئية بطريقتين مختلفتين. هذا يربك المستثمرين والبنوك والمراجعين.

النصيحة: إذا كنت تنمو وترى التحول قادماً، فقم به مبكراً بينما لا تزال مجموعة بياناتك صغيرة. اختر نهاية سنة مالية، وقم بالتحول بشكل نظيف، ولا تتردد.

يعني التحول أيضاً تدريب فريقك (أو نفسك) على مفاهيم جديدة: الذمم المدينة، الذمم الدائنة، الإيرادات المؤجلة، المصروفات المستحقة. إذا كنت تستخدم المحاسبة النقدية لسنوات، فإن هذه المفاهيم تبدو مجردة حتى تبدأ في استخدامها يومياً.

كلما طال انتظارك، زادت الفوضى.

ماذا تفعل تالياً

إليك كيفية اتخاذ القرار:

الخطوة 1: قم بتدقيق نموذج عملك. هل تصدر فواتير بالائتمان؟ هل لديك مخزون؟ هل تحتاج إلى ربحية دقيقة للمشروع؟ إذا كانت الإجابة نعم على أي من هذه الأسئلة، فمن المرجح أنك بحاجة إلى محاسبة الاستحقاق.

الخطوة 2: تحقق من المتطلبات التنظيمية لدول مجلس التعاون الخليجي لنوع كيانك وولايتك القضائية. إذا كنت شركة مسجلة، أو إذا كنت تقدم إقرار ضريبة الشركات، أو إذا تجاوزت عتبات إيرادات معينة، فقد تكون محاسبة الاستحقاق مطلوبة بالفعل.

الخطوة 3: إذا كنت تستخدم المحاسبة النقدية وتواجه نقاطاً عمياء (الفواتير المتأخرة تشوه دخلك، ارتباك المخزون، هوامش غير دقيقة)، فخطط للتحول. لا تنتظر أزمة أو موعداً نهائياً للامتثال.

الخطوة 4: استخدم برنامجاً يدعم كلا الطريقتين. لا تدع طريقة المحاسبة الخاصة بك تقيدك. المنصة الصحيحة تسمح لك بالتحول بسلاسة وتحافظ على البيانات التاريخية سليمة.

هذا ليس قراراً يتخذ لمرة واحدة. مع نمو عملك، تتوقف الطريقة التي كانت تعمل عند 10 معاملات شهرياً عن العمل عند 500. خطط للانتقال قبل أن يصبح أمراً ملحاً.

للمزيد من المفاهيم المحاسبية الأساسية، راجع دليلنا الكامل حول المحاسبة لغير المحاسبين.

اكتشف كيف تدعم بذرة كلاً من المحاسبة النقدية ومحاسبة الاستحقاق للشركات في دول مجلس التعاون الخليجي ← جرب بذرة مجاناً لمدة 14 يوماً

```