المحاسبة لغير المحاسبين: ما يجب أن يعرفه كل صاحب عمل

المحاسبة لغير المحاسبين: ما يجب أن يعرفه كل صاحب عمل

لا تحتاج إلى شهادة. تحتاج إلى النماذج الذهنية الصحيحة.

لماذا يتجنب معظم أصحاب الأعمال هذا (ولماذا يمثل ذلك مشكلة)

يتعامل معظم المؤسسين مع المحاسبة كجهاز إنذار حريق.

يتجاهلونها حتى يجبرهم شيء ما على الانتباه. موعد نهائي للضرائب. طلب فحص نافي للجهالة من مستثمر. طلب قرض بنكي. ثم يتسرعون، ويسلمون كل شيء إلى محاسب، ويأملون أن تكون الأرقام صحيحة.

هذا موقف ضعيف.

ليس لأنك بحاجة لأن تصبح محاسبًا. لست بحاجة لذلك. ولكن لأن العمى المالي يجعلك أبطأ، وأكثر تفاعلية، وأكثر اعتمادًا على الآخرين ليخبروك ما إذا كان عملك يسير على ما يرام.

أصحاب الأعمال الذين ينجحون ليسوا بالضرورة هم من يمتلكون أنظمة المحاسبة الأكثر تطوراً. إنهم من يفهمون المفاهيم القليلة التي تهم حقًا. يطرحون أسئلة أفضل. يدركون متى يكون هناك خطأ قبل أن يتحول إلى أزمة.

هذه المقالة هي هذه المفاهيم القليلة.

المعادلة الواحدة التي تدير عملك

يدور كل شيء في برامج المحاسبة حول معادلة واحدة غير قابلة للكسر. إذا لم تتوازن هذه المعادلة، فهناك مشكلة في النظام.

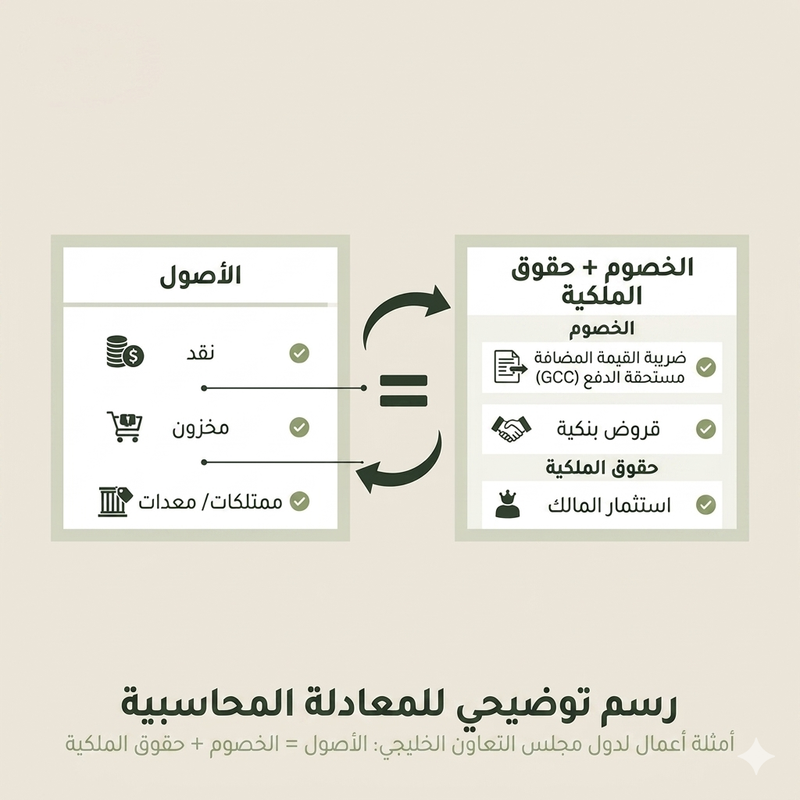

الأصول = الالتزامات + حقوق الملكية

إليك ما يعنيه ذلك في الواقع:

الأصول: ما تملكه شركتك. النقد في البنك، الأموال التي يدين بها لك العملاء (الذمم المدينة)، المخزون، المعدات، اشتراكات البرامج التي دفعتها مقدمًا.

الالتزامات: ما تدين به شركتك. فواتير من الموردين (الذمم الدائنة)، القروض، ضريبة القيمة المضافة (VAT) التي جمعتها ولم تدفعها بعد، رواتب الموظفين المستحقة عليك.

حقوق الملكية: ما يتبقى للملاك. إذا قمت ببيع كل شيء وسددت جميع الديون، فهذا هو المبلغ الذي ستحصل عليه.

المعادلة ليست فلسفة. إنها هيكل النظام.

عندما تقوم بعملية بيع، يتغير كلا جانبي المعادلة. يزداد النقد (تزيد الأصول). وتزداد حقوق الملكية لأنك حققت ربحًا (أرباح محتجزة). عندما تحصل على قرض، يزداد النقد (الأصول) ويزداد الدين (الالتزامات). وتبقى المعادلة متوازنة.

في دول مجلس التعاون الخليجي، تحمل هذه المعادلة أهمية إضافية بسبب ضريبة القيمة المضافة (VAT). عندما تحصل على 100 SAR من عميل و5 SAR منها هي VAT، فإن الـ 5 SAR لا تخصك. إنه التزام. نظام المحاسبة الخاص بك يتتبع هذا لكي لا تنفق بطريق الخطأ أموالًا تخص السلطة الضريبية.

لهذا السبب، فإن الفاتورة الإلكترونية من ZATCA والامتثال لمعايير فاتورة لهما أهمية. الفاتورة ليست مجرد إيصال. إنها المعاملة التي تحرك المعادلة.

المدين والدائن: اللغة التي يتحدث بها محاسبك

إذا سمعت محاسبًا يقول "اجعل حساب الأصول مدينًا وحساب الإيرادات دائنًا"، وشعرت بالضياع، فإليك الترجمة.

المدين والدائن هما لغة المحاسبة المزدوجة. تؤثر كل معاملة على حسابين على الأقل. يصبح أحدهما مدينًا، والآخر دائنًا. ويجب أن يساوي مجموع المدين مجموع الدائن.

لا تحتاج إلى حفظ هذا الجدول.

ما تحتاج إلى معرفته هو أن النظام يتطلب التوازن. إذا قال محاسبك "الدفاتر غير متوازنة"، فهذا ما يعنونه. المبالغ المدينة والدائنة لا تتطابق. تم تسجيل شيء بشكل غير صحيح.

تتعامل برامج المحاسبة الحديثة مع هذا تلقائيًا. لا تقوم بتسجيل المدين والدائن يدويًا في الحسابات. ولكن عندما يشرح لك محاسبك سبب تسجيل معاملة بطريقة معينة، فهذا هو الإطار الذي يعملون ضمنه.

التقارير الثلاثة التي تخبرك ما إذا كان عملك يسير على ما يرام

نظام المحاسبة الخاص بك موجود لإنتاج ثلاثة تقارير. هذه هي نتاج جميع إدخالات البيانات، وجميع التسويات، وجميع قيود اليومية.

إذا فهمت هذه التقارير الثلاثة، فأنت تفهم عملك.

الميزانية العمومية: اللقطة الثابتة

تُظهر الميزانية العمومية وضعك المالي في لحظة زمنية محددة. إنها لقطة ثابتة.

على جانب واحد: كل ما تملكه (الأصول). وعلى الجانب الآخر: كل ما تدين به (الالتزامات) بالإضافة إلى ما يتبقى للملاك (حقوق الملكية).

الأصول = الالتزامات + حقوق الملكية. تثبت المعادلة نفسها هنا.

أمثلة من دول مجلس التعاون الخليجي:

- الأصول: النقد في حسابك البنكي، الأموال التي يدين بها لك عميل في الرياض مقابل فاتورة (الذمم المدينة)، المخزون الموجود في مستودعك، شاحنة توصيل اشتريتها العام الماضي.

- الالتزامات: فاتورة من موردك في دبي لم تدفعها بعد (الذمم الدائنة)، قرض بنكي للمعدات، ضريبة القيمة المضافة (VAT) التي جمعتها هذا الشهر ولكن لم تسلمها بعد إلى ZATCA.

- حقوق الملكية: رأس المال الأولي الذي استثمرته عند بدء العمل، بالإضافة إلى جميع الأرباح التي احتفظت بها على مر السنين.

لا تخبرك الميزانية العمومية كيف كان أداء العمل هذا الشهر. إنها تخبرك بمكانتك المالية في الوقت الحالي.

قائمة الدخل: تقرير الأداء

تُظهر قائمة الدخل (وتسمى أيضًا بيان الأرباح والخسائر أو P&L) الأداء خلال فترة زمنية. شهر، ربع سنة، سنة.

الإيرادات - المصروفات = صافي الدخل (الربح أو الخسارة)

هذا هو التقرير الذي يخبرك ما إذا كان العمل يحقق أرباحًا.

ولكن هناك طبقة يغفلها معظم أصحاب الأعمال. ليست كل الأرباح متساوية.

إجمالي الربح = الإيرادات - تكلفة البضاعة المباعة (COGS)

هذا يخبرك ما إذا كان المنتج الأساسي مسعرًا بشكل صحيح. إذا بعت منتجًا بمبلغ 1,000 SAR وتكلفك صنعه أو شراؤه 800 SAR، فإن إجمالي ربحك هو 200 SAR. إذا كان إجمالي الربح منخفضًا أو سلبيًا، فلديك مشكلة في التسعير أو مشكلة في التكلفة. وكل شيء آخر ثانوي.

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) (أو الربح التشغيلي) = إجمالي الربح - المصاريف التشغيلية

هذا ما ينظر إليه المستثمرون والمقرضون. إنه يستبعد الأشياء التي لا تتحكم فيها (الضرائب، الفوائد، الإهلاك) ويظهر كيف يعمل محرك العمل الفعلي. EBITDA قوي يعني أن العمليات الأساسية تولد النقد.

الأرباح قبل الفوائد والضرائب (EBIT) = EBITDA - الإهلاك والاستهلاك

يأخذ هذا في الاعتبار حقيقة أن المعدات والبرامج تتآكل بمرور الوقت وستحتاج إلى استبدال. إنها نظرة أكثر تحفظًا للربحية.

صافي الدخل = EBIT - الفوائد - الضرائب - إيرادات/مصروفات أخرى

هذا هو صافي النتيجة. ما يتبقى بعد كل شيء.

لماذا هذا مهم؟ لأن العمل قد يحقق إيرادات قوية ولكن إجمالي ربح ضعيف. أو إجمالي ربح قوي ولكن مصروفات تشغيلية سيئة للغاية. الطبقات تخبرك أين تكمن المشكلة.

قائمة التدفقات النقدية: تدقيق الواقع

يمكن أن يكون العمل مربحًا على الورق ومع ذلك ينفد منه النقد.

تخبرك قائمة الدخل ما إذا كنت قد حققت ربحًا. وتخبرك قائمة التدفقات النقدية ما إذا كان لديك المال بالفعل.

مثال: تبيع مشروعًا بقيمة 50,000 SAR لعميل في دبي. تسجل الإيراد اليوم (محاسبة الاستحقاق). ولكن العميل لديه شروط دفع لمدة 30 يومًا. لقد حققت ربحًا على الورق. لكن ليس لديك النقد بعد.

وفي الوقت نفسه، يجب عليك دفع رواتب فريقك، ودفع فواتير مورديك، ودفع الإيجار. إذا كان تدفقك النقدي سلبيًا، فلديك مشكلة على الرغم من أنك مربح من الناحية الفنية.

لهذا السبب، فإن الفاتورة الإلكترونية والإدارة المحكمة للذمم المدينة لهما أهمية في دول مجلس التعاون الخليجي. كلما حصلت على أموالك بشكل أسرع، كان تدفقك النقدي أكثر صحة.

الأساس النقدي مقابل أساس الاستحقاق: متى يُحسب البيع بالفعل؟

هناك طريقتان لتسجيل المعاملات: الأساس النقدي وأساس الاستحقاق.

الأساس النقدي: تسجل عملية البيع عندما تصل الأموال إلى حسابك البنكي. بسيط. مثل دفتر الشيكات الشخصي.

أساس الاستحقاق: تسجل عملية البيع عندما تقدم الخدمة أو تشحن المنتج، حتى لو لم يدفع لك العميل بعد.

تُلزم معظم الشركات في دول مجلس التعاون الخليجي التي تتجاوز حجمًا معينًا باستخدام محاسبة الاستحقاق. لماذا؟ لأنها تعطي صورة أكثر دقة عن الصحة المالية.

بموجب المحاسبة النقدية، قد يكون لديك بيع ضخم في ديسمبر لا يظهر إلا في يناير عندما يصل الدفع. ستبدو بياناتك المالية لشهر ديسمبر ضعيفة على الرغم من أنك حققت أداءً ممتازًا في ذلك الشهر. محاسبة الاستحقاق تصلح ذلك.

المقايضة: محاسبة الاستحقاق أكثر تعقيدًا. عليك تتبع الذمم المدينة (الأموال المستحقة لك) والذمم الدائنة (الأموال المستحقة عليك) بشكل منفصل عن النقد الفعلي. تتعامل برامج المحاسبة الحديثة مع هذا تلقائيًا، ولكن لهذا السبب لا يمكنك مجرد النظر إلى رصيد حسابك البنكي ومعرفة ما إذا كنت مربحًا.

المصطلحات التي ستسمعها في كل اجتماع مالي

دفتر الأستاذ العام (General Ledger): السجل الرئيسي. إنه السجل الكامل لكل معاملة مالية قامت بها شركتك على الإطلاق. عندما يقول أحدهم "إغلاق الدفاتر"، فإنهم يقصدون إغلاق دفتر الأستاذ العام بحيث لا يمكن إجراء المزيد من التغييرات لتلك الفترة.

دليل الحسابات (Chart of Accounts): نظام الفهرسة. يتم تصنيف كل معاملة في حساب محدد. "لوازم مكتبية." "مصاريف سفر." "إيرادات المبيعات." إذا كان دليل الحسابات فوضويًا، فستكون التقارير بلا معنى.

الذمم المدينة (Accounts Receivable - AR): الأموال التي يدين بها لك العملاء. فكر فيها كأموال تنتظر الاستلام. إذا كانت ذممك المدينة تنمو أسرع من إيراداتك، فلديك مشكلة في التحصيل.

الذمم الدائنة (Accounts Payable - AP): الأموال التي تدين بها للموردين أو البائعين. الفواتير التي يجب دفعها. إذا كانت ذممك الدائنة تنمو بسرعة كبيرة، فقد تكون تمدد شروط الدفع أكثر من اللازم.

المطابقة (Reconciliation): عملية مقارنة سجلاتك المحاسبية بكشوف حساباتك البنكية للتأكد من تطابقها. إذا قال البنك إن لديك 10,000 SAR وتقول دفاتر حساباتك 9,500 SAR، فلديك تباين. ابحث عنه.

الإهلاك (Depreciation): كيف توزع الشركات تكلفة أصل باهظ الثمن (مثل جهاز كمبيوتر محمول أو شاحنة توصيل) على مدى عمره الإنتاجي بدلاً من تحمل المصروف بالكامل في يوم شرائه. إنه مصروف غير نقدي (أنت لا تنفق المال فعليًا هذا الشهر)، ولكنه يؤثر على الربحية.

ميزان المراجعة (Trial Balance): تقرير يسرد أرصدة جميع حسابات دفتر الأستاذ العام. الغرض منه هو إثبات أن إجمالي المدين = إجمالي الدائن. إذا لم تتطابق، فإن الدفاتر غير متوازنة. تم تسجيل شيء بشكل خاطئ.

السنة المالية (Fiscal Year): الفترة الزمنية الممتدة لسنة واحدة التي تستخدمها الشركة للتقارير المالية. ليست دائمًا من يناير إلى ديسمبر. بعض شركات دول مجلس التعاون الخليجي توائم سنتها المالية مع دورات التقويم الهجري أو تستخدم من أبريل إلى مارس لتتناسب مع دورات الأعمال الإقليمية.

ما يعنيه هذا بالنسبة لك

لن تصبح محاسبًا بعد قراءة هذا.

ليس هذا هو الهدف.

الهدف هو أنك الآن تستطيع الجلوس في اجتماع مع مديرك المالي أو محاسبك وتفهم ما يتحدثون عنه. يمكنك طرح أسئلة أفضل. يمكنك اكتشاف متى يكون هناك شيء غير منطقي.

ثلاثة أسئلة يجب على كل صاحب عمل في دول مجلس التعاون الخليجي أن يطرحها على محاسبه كل شهر:

ما هو مدى توافر النقد لدينا (Cash Runway)؟ (كم شهرًا يمكننا العمل بالمعدل الحالي للاستهلاك قبل أن ينفد منا النقد؟)

ما هو هامش إجمالي الربح لدينا هذا الشهر مقارنة بالشهر الماضي؟ (هل العمل الأساسي يزداد قوة أم ضعفًا؟)

كم عدد الأيام التي تستغرقها ذممنا المدينة في المتوسط؟ (كم من الوقت يستغرق تحصيل المدفوعات من العملاء؟)

تخبرك هذه الأسئلة الثلاثة المزيد عن صحة عملك أكثر من مجرد التحديق في صافي النتيجة لقائمة الدخل.

تتعامل برامج المحاسبة الحديثة مثل بذرة مع الجوانب الفنية تلقائيًا. المدين والدائن. المطابقات. ميزان المراجعة. لا تحتاج إلى القلق بشأن ما إذا كانت المعادلة متوازنة. البرنامج يقوم بذلك.

ما تحتاج إلى التركيز عليه هو الرؤى. الاتجاهات. علامات التحذير.

هذا هو الفرق بين إدارة عمل تجاري وإدارته بشكل أعمى.

اكتشف كيف تقوم بذرة بأتمتة الجوانب الفنية للمحاسبة مع إبقائك متحكمًا في الرؤى → ابدأ تجربتك المجانية