ضريبة الشركات في الإمارات: ما لا يزال الناس لا يفهمونه

بعد مرور أكثر من عامين على تطبيقها، لا تزال فجوة الارتباك أوسع مما ينبغي.

فجوة المفاهيم الخاطئة حقيقية

دخلت ضريبة الشركات في دولة الإمارات حيز التنفيذ منذ يونيو 2023. وهي فترة كافية لترسيخ المفاهيم الأساسية.

لكن ما ألاحظه باستمرار على أرض الواقع في دبي هو أن الكثيرين لا يزالون لا يفهمون بشكل كامل كيفية عمل ضريبة الشركات. وليس السبب أن القواعد مخفية؛ فالهيئة الاتحادية للضرائب تنشر الإرشادات، والمعلومات متاحة للجميع.

المشكلة تكمن في الوضوح والعمل. يسمع أصحاب الأعمال مقتطفات، ويقومون بافتراضات، وينتظرون حتى يجبرهم الموعد النهائي على اتخاذ قرار. وعندما يأتي هذا القرار، تتحول الفجوات إلى مشكلات امتثال أو حلول معقدة كان بالإمكان تجنبها.

دعني أستعرض لك خمسة مفاهيم خاطئة أواجهها في أغلب الأحيان.

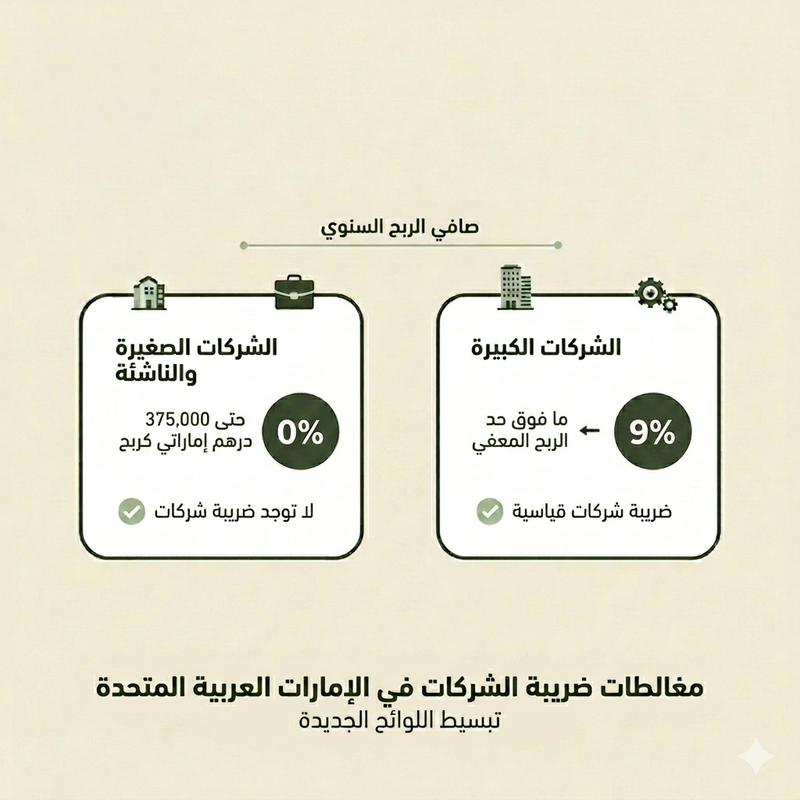

المفهوم الخاطئ الأول: "ضريبة الشركات هي 9% على جميع الدخل"

هذا هو الاختصار الأكثر شيوعاً الذي يستخدمه الناس. يسمعون "ضريبة شركات 9%" ويفترضون أنها تنطبق على جميع الأرباح. وهذا غير صحيح.

الهيكل الفعلي: 0% ضريبة على الدخل الخاضع للضريبة حتى 375,000 درهم إماراتي؛ 9% ضريبة فقط على المبلغ الذي يتجاوز هذا الحد.

إذا حقق عملك ربحاً خاضعاً للضريبة قدره 400,000 درهم إماراتي، فإنك تدفع 9% على 25,000 درهم إماراتي (المبلغ الذي يزيد عن الحد الأدنى). وهذا يعني 2,250 درهم إماراتي كضريبة، وليس 36,000 درهم إماراتي.

أول 375,000 درهم إماراتي معفاة من الضريبة. دائماً.

لكن هذا هو الجزء الذي يربك الناس: المسؤولية الضريبية الصفرية لا تعني صفر امتثال. لا يزال عليك التسجيل. لا يزال عليك تقديم الإقرار الضريبي. لا تزال بحاجة إلى دفاتر وسجلات مناسبة.

المفهوم الخاطئ الثاني: "إذا كانت شركتي غير نشطة، فلا أحتاج إلى التسجيل أو التقديم"

هذا المفهوم يظهر باستمرار.

يفترض أصحاب الأعمال أنه إذا لم يقوموا بأي نشاط تجاري خلال العام، فإن ضريبة الشركات لا تنطبق عليهم. وهذا خطأ.

الهيئة الاتحادية للضرائب (FTA) لا تهتم إذا كانت شركتك ظلت خاملة لمدة 12 شهراً. إذا كانت شركتك مسجلة قانونياً، فأنت مطالب بالتسجيل لضريبة الشركات وتقديم إقرار. حتى الشركات الخاملة يجب أن تقدم إقراراً (عادةً إقراراً صفرياً).

التسجيل المتأخر يؤدي إلى غرامات. التقديم المتأخر يؤدي إلى غرامات. وحقيقة أنه لم يكن لديك أي نشاط تجاري ليست دفاعاً.

إذا كانت شركتك موجودة، فعليك التسجيل. وإذا كنت مسجلاً، فعليك التقديم. كل عام.

المفهوم الخاطئ الثالث: "شركات المناطق الحرة لا داعي للقلق بشأن ضريبة الشركات"

هذا هو المفهوم الأكبر والأكثر شيوعًا. وهو نصف صحيح، مما يجعله أكثر خطورة.

يمكن لشركات المناطق الحرة أن تكون مؤهلة لنسبة 0% من ضريبة الشركات. ولكن فقط إذا استوفت شروطاً صارمة:

1. وضع شخص منطقة حرة مؤهل — ليس تلقائياً

2. دخل مؤهل — لا توجد معاملات برية (mainland) تكسر حاجز المنطقة الحرة

3. امتثال وتوثيق سليم — متطلبات الجوهر، السجلات المالية، تسعير المعاملات على أساس الاستقلالية (arm's length pricing)

تفترض العديد من شركات المناطق الحرة أن معدل الـ 0% تلقائي. وهذا غير صحيح.

إذا كنت تتعامل مع عملاء في البر الرئيسي (mainland)، فقد لا تستوفي اختبار الدخل المؤهل. وإذا لم تحافظ على جوهر كافٍ في المنطقة الحرة (مكتب، موظفين، عمليات حقيقية)، فقد لا تكون مؤهلاً.

الخطأ هو معاملة "المنطقة الحرة" كوضع ضريبي. فهي ليست كذلك. إنها وضع ضريبي ممكن إذا استوفيت الشروط.

قاعدة الـ 5% "دي مينيميس" (De Minimis)

تسمح الهيئة الاتحادية للضرائب بحد أدنى (de minimis threshold) يبلغ 5% للدخل غير المؤهل. يمكن لشركة المنطقة الحرة أن تحقق ما يصل إلى 5% من إجمالي إيراداتها من مصادر غير مؤهلة وتظل تحافظ على معدل 0%.

ولكن إذا تجاوزت هذه النسبة البالغة 5%، فإنك تفقد الإعفاء بالكامل. ويصبح دخلك الخاضع للضريبة بالكامل عرضة لضريبة الشركات بنسبة 9%.

تقوم العديد من شركات المناطق الحرة ببعض الأعمال التجارية في البر الرئيسي على الهامش، معتقدة أن ذلك لا يهم. ولكنه يهم. تتبع ذلك.

المفهوم الخاطئ الرابع: "الشركات الصغيرة لا تحتاج إلى الاهتمام بهذا"

يعتمد هذا الافتراض على فكرة أن ضريبة الشركات هي مشكلة للشركات الكبيرة. وهذا ليس صحيحاً.

حتى لو كان ربحك الخاضع للضريبة أقل بكثير من حد الـ 375,000 درهم إماراتي، لا يزال يتعين عليك فهم متى يجب التسجيل، وما هي متطلبات التقديم التي تنطبق عليك، وكيفية تتبع دخلك الخاضع للضريبة بسجلات واضحة.

خطر تجاهل هذا الأمر ليس فورياً. ولكن عندما تتجاوز الحد الأدنى (وهو ما سيحدث إذا نما عملك)، يبدأ العد التنازلي بسرعة. وإذا لم تكن مسجلاً بالفعل وكانت سجلاتك غير واضحة، فستواجه صعوبة كبيرة.

الشركات الصغيرة ليست معفاة من الامتثال. هي معفاة فقط من دفع الضريبة إذا ظلت دون الحد الأدنى.

المفهوم الخاطئ الخامس: "المحاسبة ليست مهمة الآن"

هذا هو المفهوم الخاطئ التشغيلي الذي يسبب أكبر قدر من المشاكل.

يتعامل العديد من أصحاب الأعمال مع المحاسبة على أنها شيء سيقومون "بتسويته لاحقاً". يتتبعون الدخل في جداول بيانات تقريبية. يخلطون بين المعاملات الشخصية والتجارية. ويفترضون أنه عندما يحين وقت التقديم، يمكنهم ببساطة تسليم كل شيء إلى محاسب وسيتولى الأمر.

لن ينجح الأمر.

يتطلب تقديم إقرار ضريبة الشركات دفاتر وسجلات مناسبة. ليست تقديرات. ليست أرقاماً تقريبية. وليست كومة من الإيصالات.

إذا كانت سجلاتك غير واضحة، يحدث أحد أمرين: إما أن تقضي أياماً في إعادة بناء بياناتك المالية، أو أن تستأجر محاسباً يفرض عليك رسوماً إضافية لأن تنظيف السجلات الفوضوية ليس رخيصاً.

مسك الدفاتر بشكل صحيح لم يعد "أمراً مستحباً" في الإمارات. بل هو شرط للالتزام.

ما يهم حقاً على أرض الواقع

مما أراه، تحدث معظم المشكلات ليس بسبب الضريبة نفسها، بل بسبب نقص الوضوح والتأخر في اتخاذ الإجراءات.

الشركات التي تتعامل مع ضريبة الشركات بشكل جيد ليست تلك التي لديها أغلى المحاسبين. بل هي تلك التي سجلت مبكراً، وحافظت على سجلات واضحة منذ البداية، وأخذت الوقت لفهم القواعد التي تنطبق عليها.

الشركات التي تواجه صعوبات هي تلك التي انتظرت. تلك التي افترضت أن "الشركات الصغيرة" تعني "لا امتثال". وتلك التي تعاملت مع المحاسبة كجهد محموم في نهاية العام بدلاً من عادة شهرية.

ضريبة الشركات ليست المشكلة. ضعف الاستعداد هو المشكلة.

الحل ليس معقداً:

1. التسجيل في الوقت المحدد — تحقق من مواعيدك النهائية بناءً على تاريخ ترخيصك

2. احتفظ بسجلات واضحة — تسويات شهرية، تصنيف صحيح، سجلات رقمية

3. افهم وضعك — إذا كنت في منطقة حرة، تأكد مما إذا كنت تستوفي الشروط المؤهلة

القواعد واضحة. الحدود سخية. عملية التسجيل مباشرة. المتغير الوحيد هو ما إذا كنت تتصرف مبكراً أو تنتظر حتى يجبرك الموعد النهائي.

اكتشف كيف تتعامل بذرة مع الامتثال لضريبة الشركات في الإمارات للمشاريع الصغيرة والمتوسطة — سجلات واضحة، تسوية آلية، وتقارير دقيقة مصممة لشركات دول مجلس التعاون الخليجي. تعرّف على المزيد →